Мероприятия по улучшению конкурентной среды и структуры рынка популярных видов страховых услуг

2) царапины длиной до 200мм (повреждение лакокрасочного покрытия в результате воздействия следообразующего предмета, имеющего острую следообразующую поверхность;

3) потертости, притертости диаметром до 100мм (повреждение лакокрасочного покрытия в результате воздействия следообразующего предмета, имеющего относительно плоскую, следообразующую поверхность);

4) повреждение лакокрасочного покрытия связанное с попаданием на его поверхность разрушающих составов (краска, кислот, смола тополиных и иных почек; диаметр менее 100мм).

Данная система сокращения ответственности страховой компании позволяет экономить до 70 % всех выплат, однако подрывается репутация компании на рынке, что может вызвать дальнейшее сокращение потока клиентов. Применение данной практики обосновано при критическом состоянии компании.

Более лояльным по отношению к потенциальному страхователю является иной подход к снижению покрытия КАСКО.

Большинство страховщиков предпочитают проводить обширную рекламную кампанию "собственного участия клиента в выплате".

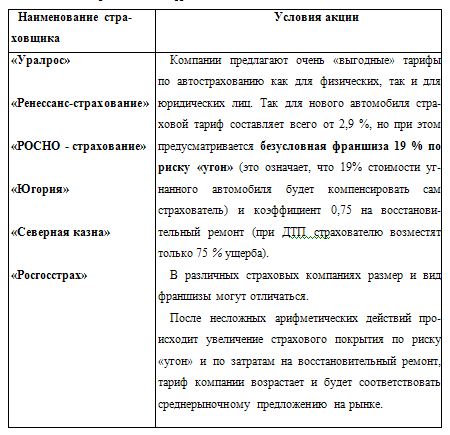

Страховые продукты с применением различных видов франшиз становятся более распространенными.

Некоторые примеры показаны в таблице 9.

Исходя из вышеизложенного можно графически изобразить структуру повышения эффективности добровольного страхования автоКАСКО. Приложение В.

На стадии "входа" оценивается возможность повышения эффективности автострахования путем сокращения издержек на заключение договора страхования или проведения более качественной политики андеррайтинга при заключении договора. На стадии "процесса" оценивается возможность более эффективного автострахования в процессе обслуживания договора, рассмотрен интенсивный тип снижения издержек (изменение системы урегулирования убытков, бухгалтерской и финансовой отчетности). Также снижение стоимости аренды помещений, в процессе внедрения системы Интернет - страхования. Внедрение данной системы позволит снизить издержки компании, как в стадии "входа", так и на стадии "процесс". На стадии "выхода" рассмотрены варианты повышения эффективности страховой компании в процессе произведения выплаты. Примером повышения эффективности автострахования является на стадии "выхода" создание сети автомастерских, экспертов и автопрокатных фирм для снижения затрат на ремонт, экспертиз и издержек на прокат машин посредством формирования сети на всей территории присутствия страховой компании [26]. Подобная практика распространена среди страховщиков Германии.

Таблица 9 - Маркетинговые акции страховых компаний, пропагандирующих страхование с франшизой

лобализация мирового страхового рынка стирает барьеры между национальными страховыми системами под влиянием общих тенденций и изменений, характерных для мировой экономики, постепенно формируя глобальное страховое пространство. Интеграция России в мировой рынок страхования может коренным образом изменить структуру отрасли внутри страны не в пользу местных страховщиков. Для того чтобы российские страховые компании смогли полноценно встроиться в мировую систему страхования, необходимо вести комплексную и экономически обоснованную политику в автоКАСКО как одному из самых рисковых видов страхования.

Читайте также:

Функции Национального банка Республики Беларусь

Место и роль центрального банка в функционировании экономики, взаимосвязь с прочими составляющими общеэкономической политики государства про являются через выполняемые им функции. Реализация цен тральным банком своих функций позволяет ему обеспечить достижение своих главных целей деятельности — под ...

Мероприятия по улучшению состояния банковского

сектора Китая

Главной целью реформы Центрального банка является реконструкция Народного банка Китая в организацию, осуществляющую макрорегулирование в денежном обороте страны и финансовой сфере и обеспечивающую при помощи присущих ему инструментов стабилизацию экономики и ее здоровое развитие. Важным фактором да ...

Экономическая сущность, роль и значение розничных банковских услуг

в современных условиях развития банковской деятельности

В Республике Беларусь понятие рынка розничных банковских услуг дано в Концепции развития розничных банковских услуг в Республике Беларусь до 2010г. Так, рынок розничных банковских услуг – это сфера рыночных отношений, складывающихся по поводу удовлетворения потребностей массового потребителя в банк ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация