Понятие и факторы структуры рынка страховых услуг

В-третьих, это самые широкие массы населения, традиционно занимающие значительный сегмент страхового рынка с традиционным набором таких страховых услуг, как страхование квартир, дач, автомашин, пенсий. Однако, гарантии, предоставляемые современной системой государственного социального страхования, стоят значительно ниже планки жизненного уровня, что неизбежно стимулирует развитие в различных формах личного и имущественного страхования [39].

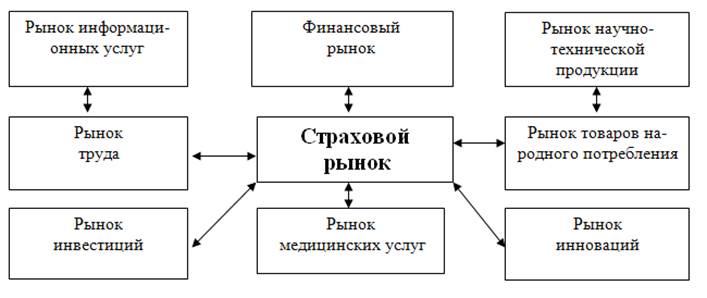

Таким образом, страховой рынок тесно связан с другими типами рынков, представленных на рисунке 2.

Рисунок 2 - Связь страхового рынка с другими типами рынков.

Рассмотрим факторы структуры рынка страховых услуг:

- андеррайтинг;

- консультации;

- обслуживание заявлений;

- процесс урегулирования претензий;

- дополнительный сервис;

- ведение страховой истории;

- практика начисления бонусов.

- уровень корпоративной культуры организации;

- подготовка и вовлеченность ее персонала;

- адекватность тарифов предлагаемым условиям;

- объем и сбалансированность страхового портфеля;

- охват организацией долей рынка.

Рассмотрим подробнее объект конкурентоспособности, фактор структуры рынка на рынке страховых услуг и бренд компании. Как правило, бренд имеет особое значение при конкуренции за "каналы продаж", которыми страховщики называют организации, продающие страховые услуги в качестве непременного сопровождения продаж своих собственных товаров и услуг. Это страхование залога и ипотеки, проводимое банками, страхование лиц, выезжающих за рубеж, проводимое туристическими фирмами, страхование ответственности опасных производственных объектов, проводимое инспекциями Ростехнадзора. Победа в конкуренции за эти каналы, помимо "брендовости", обеспечивается различными видами вознаграждений, а также размещением на них денежных депозитов [38, с. 60-62].

Рассмотрим административные барьеры структуры страхового рынка. Этот рынок более подвержен государственному регулированию по сравнению с другими типами. Это объяснимо высокой степенью социальной значимости, которую несут страховые компании перед обществом.

Так как, страховой рынок представляет собой элемент социальной инфраструктуры региона. Это обусловлено тем фактором, что страховой рынок является рынком оказания важнейших и достаточно дорогостоящих личных услуг населению региона. С другой стороны, на нем действуют экономические субъекты, которые выполняют важную социальную функцию, ставят своей целью защиту имущественных и личных прав жителей региона, возмещение ущерба и потерь населению при наступлении страховых событий.

Страховой рынок является рынком высокой капитализации денежных средств, так как на нем аккумулируются значительные денежные средства, которые могут служить источником инвестиций, формируя тем самым условия для повышения инвестиционной привлекательности региона [40].

Страховой рынок представляет собой составную часть системы жизнеобеспечения населения региона. Так, эффективное функционирование рынка обязательного медицинского страхования ведет к снижению среднего уровня заболеваемости и росту производительности труда. Эффективное и полноценное финансирование государственной программы обеспечения населения бесплатной медицинской помощью в рамках системы обязательного медицинского страхования, осуществляемого негосударственными стразовыми компаниями через систему государственного заказа выполняет наряду с системой социального страхования важнейшую социальную функцию обеспечения всех слоев населения бесплатной медицинской помощью, льготными лекарственными средствами, социальными пособиями и льготами.

Читайте также:

Оценка кредитоспособности ООО «ЗСС» российскими

банками по методике Сбербанка РФ

ООО «Завод строительных Смесей» основан в 2000г. Первоначально предприятие специализировался на производстве песчаноцементной смеси, затем, по мере выяснения насущных потребностей конечных потребителей, стал производить новые виды строительных смесей в зависимости от рыночных потребностей. На сегод ...

Анализ практики кредитования и управления кредитным портфелем в банке

кредитный ресурс банк ставка Сведения о кредитах, предоставленных ОАО «Камчаткомагропромбанком», сведены в таблицу 2: Таблица 2 Динамика отраслевой структуры кредитного портфеля Наименование отрасли На 1.01.2010г. На 1.01.2011 г. Изменения за отчетный период Тыс.руб. % Тыс.руб. % объема тыс.руб. уд ...

Формы кредита

Формы кредита тесно связаны с его структурой. Структура кредита включает кредитора, заемщика и ссуженную стоимость, поэтому формы кредита можно рассматривать в зависимости от характера: - ссуженной стоимости; - кредитора и заемщика; - целевых потребностей заемщика. В зависимости от ссуженной стоимо ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация