Характеристика сектора рынка страхования от противоправных действий третьих лиц в Российской Федерации

Оценивая результаты деятельности страховых компаний в 2009 году, можно назвать ушедший год относительно стабильным. Характерными чертами последних нескольких лет стали наращивание страховщиками объемов страховых премий, постепенный переход к рыночным методам борьбы за клиента, рост «реального» страхования параллельно с уходящими в прошлое «серыми схемами», повышение капитализации и финансовой устойчивости страховщиков. В конце года положительные тенденции прошлых лет сменили вектор вследствие влияния на российский страховой сектор мирового финансового кризиса.

Первая реакция рынка на кризис, выраженная в сокращении сборов, прежде всего по банковскому и дилерскому каналу, в наиболее рыночных видах страхования, таких как АвтоКАСКО, корпоративное ДМС и страхование имущества, была отчетливо видна в отчетах за 3, 4 кварталы 2009 года, однако не так значительно отразилась на годовых данных.

Объем страховых премий, собранных страховщиками по добровольным и обязательным видам в 2009 году, составил 952 млрд. руб., что на 22,7% больше, чем годом ранее. Объем страховых выплат составил 626,5 млрд. руб., увеличившись на 30%. В 2008 году прирост премий был более существенным – 27,1%, прирост выплат – 36,6%.

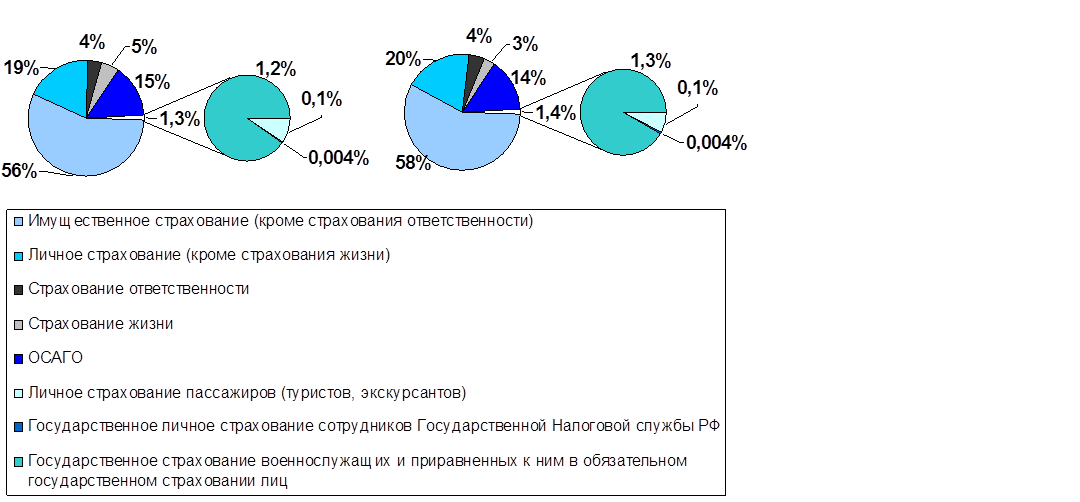

За ушедший год структура страховых премий и страховых выплат (без ОМС) существенно не изменилась. Доля имущественного страхования выросла на два процентных пункта и составила 58%. Не изменилась, либо незначительно изменилась доля таких видов страхования как личное (20%, +1 процентный пункт), ОСАГО (14%, -1 п.п.), страхование ответственности (4%), обязательное личное страхование (кроме ОМС) (1,4%). Сборы по страхованию жизни, оставаясь низкими в номинальном выражении, занимали всего 3% в общей структуре рынка (-2 п.п.).

2008 год 2009 год

2008 год 2009 год

Рис.1. Структура премий (без ОМС) по видам страхования, 2008 – 2009 гг.

2008 год 2009 год

2008 год 2009 год

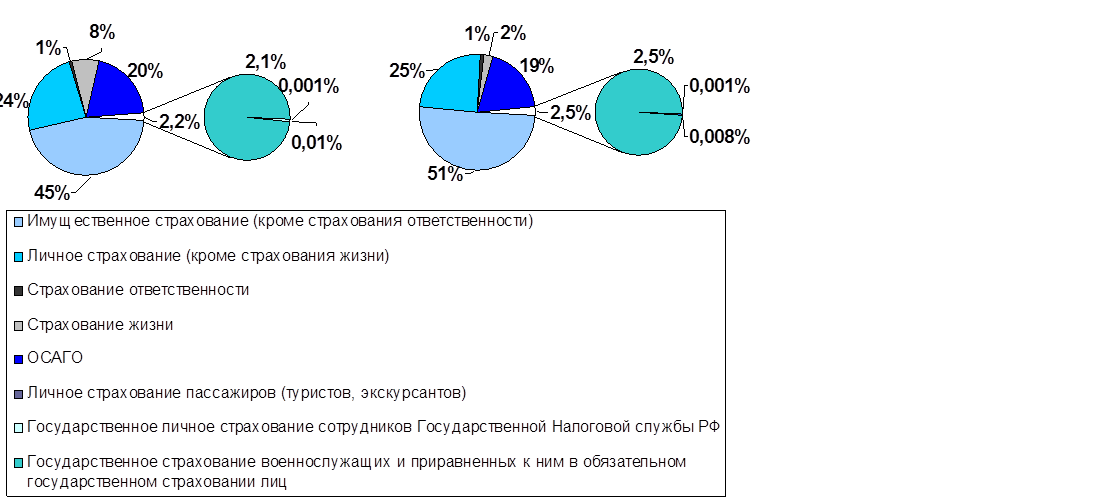

Рис.2. Структура выплат (без ОМС) по видам страхования, 2008 – 2009 гг.

Доля выплат по имущественному страхованию за год заметно выросла – с 45% до 51%, по страхованию жизни – наоборот, снизилась с 8% до 2%. В остальном структура выплат осталась прежней: 25% выплат пришлось на личное страхование (рост на 1 п.п., 1% - на страхование ответственности, 19% - на ОСАГО (снижение на 1 п.п.).

Структура премий, собираемых российскими страховщиками, по-прежнему значительно отличается от такой структуры в странах с развитым страховым рынком. Прежде всего, такое различие состоит в чрезвычайно низкой доле сборов по страхованию жизни в России, а также в преобладающих объемах обязательных видов страхования, которые по своей природе не подвержены воздействию рыночных факторов.

По данным Европейской федерации страховщиков и перестраховщиков (CEA), в 2008 году 62% премий, собранных европейскими страховщиками, приходилось на страхование жизни, 12% - на моторный портфель (включая обязательное страхование гражданской ответственности автовладельцев), 11% - на добровольное личное страхование, 7% - на страхование имущества, 3% - на добровольное страхование ответственности. Морские, авиационные и транспортные риски занимают лишь 2% в общей структуре страховой премии.

В целом 2009 год окончился для российских страховщиков благоприятно: без учета ОМС ими было собрано 555 млрд. руб. страховых премий, выплачено 249,8 млрд. руб. страховых выплат.

В течение последних лет на российском рынке, равно как и на европейском, отмечается постепенный рост концентрации. Ведущие страховщики продолжают расширяться, поглощая мелких и средних страховщиков с устойчивым портфелем. Если в 2004 году на ТОР 10 приходилось 34% собранной страховщиками за год страховой премии, то в 2009 году – уже 40,6%. Доля ТОР 20 за четыре года увеличилась на 7,2 п.п. По всей вероятности, финансовый кризис скажется на ускорении процессов слияний и поглощений, позволив крупным игрокам, которые не испытывают масштабных проблем с ликвидностью, значительно увеличить свою долю на рынке.

Таблица 2. Концентрация по объему собранных страховых премий (без ОМС), 2006 – 2009 гг.

|

2006 год |

2007 год |

2008 год |

2009 год | |

|

ТОР 5 |

23,9 |

26,5 |

28,3 |

27,8 |

|

ТОР10 |

34 |

37,5 |

39 |

40,6 |

|

ТОР20 |

48,9 |

51,9 |

54,4 |

56,1 |

Читайте также:

Кредитная документация, предоставляемая банку на начальном и последующих

этапах кредитования

Банковская практика и законодательство выработали деление кредитов на виды по различным основаниям. В зависимости от срока предоставления кредиты делятся на краткосрочные и долгосрочные. В основу деления кредитов на указанные виды положено два критерия: - срок кредита; - его назначение (цель). Крат ...

Составные части рынка ценных бумаг

Составные части рынка ценных бумаг имеют своей основой не тот или иной вид ценной бумаги, а способ торговли на данном рынке в широком смысле слова. С этих позиций выделяют следующие рынки: - первичный и вторичный; - организованный и неорганизованный; - биржевой и внебиржевой; - традиционный и компь ...

Зарубежный опыт применения

страхования автогражданской ответственности

В зарубежной практике накоплен значительный опыт страхования автогражданской ответственности. В большинстве стран весь практический опыт развития данного вида страхования именно как обязательного подтвердил свою наибольшую эффективность в обеспечении имущественных интересов потерпевших в дорожно-тр ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация