Общая характеристика страхового рынка в РФ. Содержание и функции государственного страхового надзора

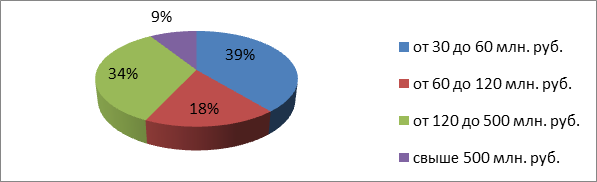

По итогам 2011 г. доля страховых компаний с уставным капиталом от 30 до 60 млн. руб. составила 39%. Доля страховых компаний с уставным капиталом от 120 до 500 млн. руб. - 34% (рис. 4).[7]

Рис. 4. Распределение страховых компанийпо размеру уставного капитала

Высокая степень ответственности страховщиков за социальные последствия их деятельности нуждается в государственном страховом надзоре. В общей форме такой надзор выражается в исследовании финансового состояния страховщика и его платежеспособности по договорным обязательствам перед страхователем. Регулирующая роль государственного органа по страховому надзору предусматривает исполнение основных 3 функций, при помощи которых может быть гарантирована достаточная защита страхователей.

1. Осуществление регистрации тех, кто осуществляет действия, которые связаны с заключением договоров страхования, - основная функция.

2. Обеспечение гласности. Каждый, кто осуществляет профессиональную страховую деятельность,в обязательном порядкепубликует проспект, который содержит полную четкую и правдивую информацию о финансовом состоянии страховщика.

3. Контроль над поддержанием правопорядка в страховой отрасли. Орган госнадзора имеет право начать расследование по фактам нарушений законодательства, применить административные меры в отношении тех, кто осуществляет свою деятельность вопреки интересам страхователей, либо направить материалы на рассмотрение суда.[8]

Федеральный орган исполнительной власти по надзору за страховой деятельностью занимается осуществлением следующих функций:

-выдачей лицензий на осуществление страховой деятельностистраховщикам;

-ведением единого Государственного реестра страховщиков, страховых брокеров;

-осуществлением контроля над обеспечением платежеспособности страховщиков и обоснованностью применения страховых тарифов;

-разработкой и установлением методических документов и правил формирования по вопросам страховой деятельности;

-обобщением практики страховой деятельности, разработкой и представлением в установленном порядке предложений по развитию и совершенствованию законодательства РФ о страховании.

Федеральный орган исполнительной власти по надзору за страховой деятельностью имеет право:

- истребовать у страховщиков отчетность о страховой деятельности, информацию об их финансовом состоянии;

-осуществлять проверки соблюдения страховщиками российского законодательства о страховании и достоверностиотчетности, представляемой ими;

-давать предписания страховщикам по устранению нарушений, допущенных ими, а в случае невыполнения ограничивать или приостанавливать действие лицензий до устранения этих нарушений либо принимать решения об отзыве лицензий;

- обращаться в арбитражный суд с иском о ликвидации страховщика в случае неоднократного нарушения последним действующего законодательства.[9]

Читайте также:

Инфраструктура рынка государственных ценных бумаг России

Инфраструктура российского рынка ценных бумаг включает следующие блоки: — Информационная система, — Торговая система (биржевая и внебиржевая), — Система клиринга, — Система платежа (банковская система), — Система учета прав на ценные бумаги (регистраторы и депозитарии). Информационная система обесп ...

Сущность и структура кредита

Понятие кредита существовало еще в 6 веке до нашей эры. И на протяжении всей истории человечества эта форма финансовых отношений развивалась и совершенствовалась согласно потребностям общества. В раннем средневековье кредит, как правило, брали люди, находящиеся в крайней нужде. Ведь именно крестьян ...

Обзор рынка автокредитования

Под автокредитом понимают целевой кредит, выданный на покупку транспортного средства. Автокредитование в России вновь набирает обороты поле кризисного периода. Многие банки уже существенно снизили процентные ставки по этому продукту. Государство также способствует развитию автокредитования, предлаг ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация