Общая характеристика страхового рынка в РФ. Содержание и функции государственного страхового надзора

-Добровольное страхование;

-Страхование жизни;

-Страхование от несчастного случая;

-Страхование ответственности;

-ОМС;

-ДМС.

По сообщениям Федеральной службы по финансовым рынкам (ФСФР) за последние 5 лет российские страховщики увеличили свои активы на 21,5%. По итогам первого полугодия 2011 года активы страховщиков составили 266 млрд. руб., в противовес результатам первого полугодия 2006 года (219 млрд. руб.).

За период с середины 2010 г. до 1 июля 2011 г. страховыми компаниями были увеличены активы на 5%.

За тот же период уставный капитал отечественных страховщиков увеличился на 7% - до 161 млрд. руб. За прошедшие 5 лет рост капитала составил 6,6%.

Увеличение активов происходило на фоне уменьшенияколичества игроков страхового рынка. За период 2006-2011 гг. их числосократилось на 40%.

За 5 лет с учетом обязательного медицинского страхования объем страховых премий вырос более чем вдвое, выплаты увеличились в 2,8 раза.[5]

По итогам 2011 г.общий объём премий по ОСАГО составил 105,9 млрд. руб. Это на 14,5% выше показателя 2010 г.Динамика страховых выплат составляет всего 3,9%.

Следует отметить, что превышение динамики страховых премий над динамикой страховых выплат наблюдается впервые за последние 5 лет.

На 31.12.2012 г.единым Государственным реестром зарегистрировано 786 страховых компаний. Объем страховых премий, которые собраны страховщиками по обязательным и добровольным видам в 2011 году, составил 952 млрд. руб., что на 22,7% больше показателей 2010 г. Объем страховых выплат увеличился на 30% и составил 626,5 млрд. руб.

На сегодняшний день РФ занимает достаточно скромное место на мировом страховом рынке –порядка 0,2% мирового объема страховых премий. На конец 2010 г. отечественная доля застрахованных рисков составляла всего лишь 10-15% против 90-95% показателей промышленно развитых стран. Экспертами выделен ряд основных факторов, сдерживающих развитие страхования: отсутствие у граждан доверия к страховщикам, нехватку опыта в использовании услуг по страхованию, низкий уровень жизни населения и малое количество платежеспособных предприятий.

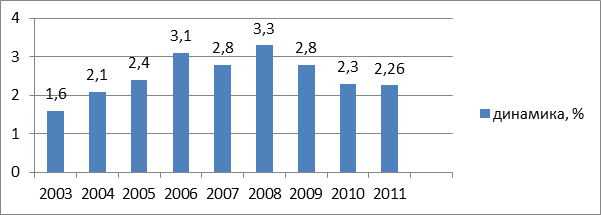

Одними из основных показателей развития российского рынка страхования являются отношение совокупных страховых взносов к валовому внутреннему продукту (рис.1) и средняя страховая премия на душу населения.

страховой государственный лицензирование надзор

Рис. 1. Динамика страхования по отношению к ВВП, %

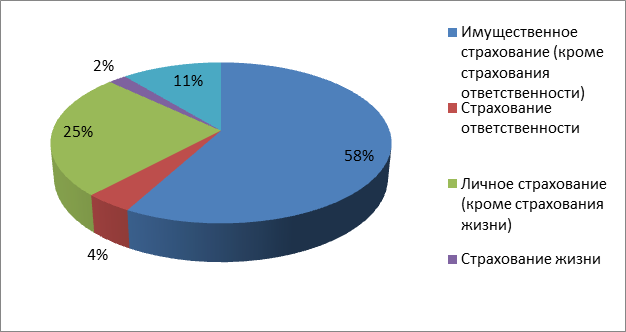

За 2011 г. структура страховых выплат и страховых премий (без ОМС)не изменилась значительно. Имущественное страхование составило 58%. Также не претерпела существенных изменений и доля таких видов страхования как личное (20%), ОСАГО (14%), страхование ответственности (4%), обязательное личное страхование (кроме ОМС) (1,4%). Сборы по страхованию жизни, сохраняя низкие показатели в номинальном выражении, составили всего 3% от общей структуры рынка. Структура премий (без ОМС) по видам страхования за 2011 год представлена на рис. 2.[6]

Рис. 2. Структура премий за 2011 г. по видам страхования (без ОМС)

Читайте также:

Виды

инфляции

Инфляция есть процесс обесценивания денег в результате, например, переполнения каналов товарного обращения денежной массой. Инфляция является результатом макроэкономической нестабильности, когда совокупный спрос превышает совокупное предложение. Неравномерный рост цен по товарным группам порождает ...

Государственный надзор за осуществлением страховой деятельности

Под государственным регулированием страховой деятельности понимается система методов воздействия государства на организацию страхового дела в стране и осуществление страхования. Целями государственного регулирования страховой деятельности являются: 1) организация страхового дела в стране в соответс ...

Валютные биржи и финансовые кризисы

Становление биржевого валютного рынка в современном понимании этого термина приходится на послевоенный период. В 1950-60 х годах многие страны Западной Европы шли по пути "догоняющего" развития, для них были характерны относительно слабые финансовые системы, и потому в целях укрепления на ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация