Анализ доходов, расходов и финансового результата банка

Проведем факторный анализ коэффициента процентной маржи и показателя общей рентабельности.

К-т ПМ2003=4,252;

К-т ПМусл=88492131:1463660898=6,046;

К-т ПМ2004=4,551;

∆К-т ПМ проц. маржа=6,046-4,252=1,79;

∆К-т ПМ сумма активов=4,551-6,046=-1,495;

∆К-т ПМ проц. маржа + ∆К-т ПМ сумма активов = 0,295.

Рент. общ.2003 =6,42;

Рент. общ. усл=43670882:604272077=7,23;

Рент. общ.2004=6,43;

∆Рент. общ. сумма приб. =7,23-6,42=0,81;

∆Рент. общ. сумма дох.=6,43-7,23=-0,8;

∆Рент. общ. сумма приб + ∆Рент. общ. сумма дох= 0,01.

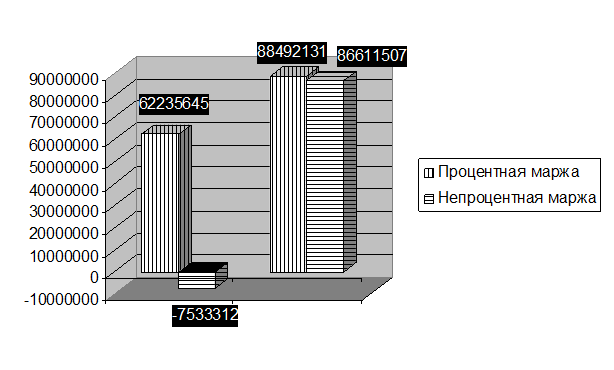

Изобразим на рисунке 8 динамику процентной и непроцентной маржи.

Рисунок 8 – Динамика процентной и непроцентной маржи

Вывод: За анализируемый период процентная маржа возросла на 26256486 т.р. (42,2%). Это объясняется опережающими темпами роста процентных доходов – 26,4% над процентными расходами – 13,14%. В 2003 году непроцентная маржа являлась бременем, т.к. имела отрицательное значение. Бремя снижает общий финансовый результат, поглощая часть процентной маржи. Однако уже к 2004 году финансовый результат банка возрос на 120401305 т.р. в результате того, что непроцентная маржа возросла значительно. С учетом непредвиденных расходов финансовый результат в 2003 году составил 38816378 т.р., в 2004 – 43670882 т.р., увеличившись на 4854504 т.р. (12,5%).

Расчеты показывают, что уровень процентной маржи на рубль активов превышает мировые стандарты, кроме того, показатель увеличивается на 0,295%. При этом рост процентной маржи приводит к увеличению коэффициента на 1,79%; активов – к снижению на 1,495%.

Коэффициент непроцентного дохода значительно превышает мировые стандарты, однако снижается к концу периода на 5,9%.

Общая рентабельность банка увеличилась на 0,01%, при этом в результате увеличения суммы прибыли показатель возрос на 0,81%; доходов – снизился на 0,8%.Уровень частной рентабельности также возрастает на5,6%, что объясняется опережающими темпами роста процентной маржи над процентными доходами. Рентабельность капитала снизилась на 2,6% в результате того, что темп прироста собственных средств выше темпа прироста прибыли отчетного года.

Таким образом, перед банком стоят задачи обеспечения необходимого уровня процентной маржи путем проведения грамотной процентной политики, основанной на учете рыночной конъюнктуры при эффективной рекламной поддержке.

Читайте также:

Прогнозы развития банковских секторов 7 стран, в

том числе Китая

Банковские секторы 7 стран с быстроразвивающейся экономикой (Е7) догонят "Большую семерку" к 2050 году 3 июля 2007 года - Банковский сектор стран с быстроразвивающейся экономикой - таких, как Китай, Индия, Бразилия, Россия, Индонезия, Мексика и Турция (E7), будет расти значительно быстрее ...

Анализ деятельности банка ОАО «Сбербанк России» в

сфере потребительского кредитования

В рамках второй главы дипломной работы необходимо провести анализ действующей методики оценки кредитоспособности Сбербанка России. Для достижения поставленной цели представим краткую характеристику Сбербанка России. Рост ВВП в 2010 году по оценке Росстата составил 4,0%. Существенный вклад в рост пр ...

Функционирование коммерческого банка ООО коммерческий банк «Богородский»

Текущими и не обесцененными признаются кредиты, по которым на отчетную дату не было просроченной задолженности. Анализ кредитного качества производится для текущих и необесцененных кредитов на основании экспертного мотивированного суждения по оценке финансового состояния Заемщика и перспектив испол ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация