Анализ ликвидности коммерческого банка

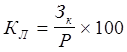

Все три коэффициента ликвидности могут быть рассчитаны по одной формуле:

,

,

где: Кл - коэффициент ликвидности (К1, К2, К3);

Зк - задолженность по ссудам, предоставленным соответственно на 6 месяцев, на год, от года до 4 лет;

Р - привлеченные депозиты соответственно с указанными коэффициентами на срок до 6 месяцев, до года, от года до 4 дет.

Указанные коэффициенты должны быть, как правило, ниже 100%.

Дополнительными факторами поддержания ликвидности являются ограничение размера кредита, предоставленного одному заемщику частью собственных средств учреждения банка, и выдача кредита возможно большему числу клиентов при сохранении общего объема кредитования, что минимизирует потери банка от нарушения возврата ссуд.

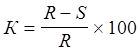

Банки обычно с участием государства практикуют “трансформацию” ликвидных денежных накоплений, прежде всего депозитов, в средне- и долгосрочные кредиты. Некоторые банки сокращают краткосрочные ссуды при одновременном расширении среднесрочного и долгосрочного кредитования, в частности, жилищного строительства, добиваясь высокого коэффициента “трансформации” ресурсов краткосрочных в долгосрочные. Коэффициент рассчитывается по формуле:

,

,

где: R - краткосрочные ресурсы;

S - краткосрочные ссуды;

К - трансформация ресурсов по сроку может явиться одной из причин обострения банковской ликвидности. Поэтому необходимо регулировать трансформацию ресурсов путем страхования и резервирования части краткосрочных ресурсов на уровне 10-20%.

Если фактическое значение основного нормативного коэффициента ликвидности оказывается намного больше, чем установленное минимально допустимое. то деятельность такого банка будет отрицательно оцениваться его пайщиками, с точки зрения неиспользованных возможностей, для получения прибыли. В этой связи следует заметить, что анализ ликвидности баланса должен проводиться одновременно с анализом доходности банка. Опыт работы коммерческих банков показывает, что банки получают больше прибыли, когда функционируют на грани минимально допустимых значений нормативов ликвидности, т.е. полностью используют предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов. Состояние ликвидности активов анализируется через отклонения фактических значений от нормативно установленных соотношений различных групп активных статей баланса и капитала банка, депозитных счетов, выделение и сравнение ликвидных активов с общей суммой актива баланса. Если соотношение выданных кредитов и суммы расчетных текущих счетов, вкладов и депозитов систематически превышает нормативно установленное, то банку следует изменить свою стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях расширения ресурсного потенциала.

Наиболее распространенным в практике аналитической работы при контроле структурной ликвидности коммерческих банков является ГЭП – анализ. Сущность его заключается в аналитическом распределении активов, пассивов и внебалансовых позиций по заданным временным диапазонам в соответствии с определенными критериями. Разница между активами и пассивами в одном диапазоне называется ГЭПом (gap – разрыв, промежуток). В зависимости от критерия распределения по временным диапазонам ГЭП отражает подверженность либо риску структурной ликвидности, либо процентному риску. Риск структурной (несбалансированной) ликвидности – это дополнительные расходы, которые может понести банк при экстренном привлечении денежных средств. Его причиной является несоответствие между сроками погашения активов и пассивов. ГЭП отражает необходимость привлечения или инвестирования в будущем. Таким образом, наиболее предпочтительным методом анализа риска потери ликвидности является метод анализа разрыва в сроках погашения требований и обязательств. Для него можно использовать форму № 125 «Сведения об активах и пассивах по срокам востребования и погашения». С помощью этой формы можно рассчитать «Избыток (дефицит) ликвидности» и «Накопленный дефицит (избыток)». Профиль ГЭПа дает представление о текущей и будущей структурной ликвидности коммерческого банка (см.Приложения 1,2).

Проведенные расчеты показали наличие у банка разрыва сроков погашения требований и обязательств в рассматриваемых годах. Это свидетельствует о наличии у него риска несбалансированной ликвидности. В таблицах 2 и 3 показаны существующие разрывы за два прошедших года. Из них видно, что и в 2007 и в 2008-ом годах по срокам погашения «до востребования» и до семи дней у банка объем обязательств превышает объем активов, у банка дефицит ликвидности. Этот разрыв для него наиболее опасен, так как в таких коротких промежутках времени банку будет сложно при необходимости найти необходимые финансовые ресурсы, следовательно, он понесет убытки. То есть возникает риск изменения срочности требований и обязательств в случае непредвиденного снятия вкладов и депозитов.

Читайте также:

Понятие кредитоспособности заемщика

кредитоспособность заемщик ликвидность платежеспособность В условиях рыночной экономики важным источником заемных средств предприятия является банковский кредит. В настоящее время под влиянием законов, регулирующих рыночные отношения, формируется разветвленная сеть как государственных, так и коммер ...

Привлеченные ресурсы банка

Коммерческие банки для осуществления своей коммерческой деятельности должны иметь в своем распоряжении определенную сумму денежных средств. Специфика деятельности банков заключается в том, что они, с одной стороны, привлекают из различных источников временно свободные средства, а с другой, размещаю ...

Добровольное страхование в ООО «УралАвтоТранс»

Договор КАСКО, заключенный ООО «УралАвтоТранс» со страховой группой «Уралсиб», предусматривает ответственность компании-страховщика возместить ущерб страхователю в случаях, если транспортное средство будет украдено, или ему будет нанесен ущерб в результате нижеперечисленных событий. Перечень рисков ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация