Идентификация рисков

· Анализ причин возникновения неблагоприятных событий и их отрицательных последствий. Данный этап представляет собой подробное изучение отдельных рисков (причинно-следственные связи между факторами риска, возникновением неблагоприятных событий и вызванным ими появлением ущерба).

· Комплексный анализ рисков. Указанный этап предполагает изучение всей совокупности рисков в целом, что дает целостную, комплексную картину рисков, с которыми сталкивается фирма. Комплексное рассмотрение рисков позволяет учесть не только воздействие инструментов на риск, но и проанализировать связи внутри системы. Это очень важно для пятого этапа управления рисками, когда принимаются решения о совершенствовании системы управления.

Большую роль в идентификации и анализе рисков играет информация.

Полная и достоверная информация важна для планирования деятельности страховой компании, для формирования страхового портфеля, который учитывает как показатели прошлых периодов, так и обеспечивает получение информации о будущих характеристиках портфеля. По способу получения информации, ее можно разделить на внутреннюю и внешнюю. Как правило, использования только внутренней информации оказывается недостаточно, поэтому страховая компания использует также статистические данные деятельности конкурентов, данные об авариях, произошедших в других странах, таблицы смертности и пр. Также источники информации удобно разбить на следующие группы:

· организационная схема и схема принятия решений (информация о специфике распределения ответственности за принятие управленческих решений);

· схемы денежных, ресурсных и информационных потоков;

· опросы, опросные листы;

· статистика;

· документация;

· описание произошедших аварий;

· инспекции и экспертизы. [8, с.75]

Данный этап управления рисками будет подробно рассмотрен в сводной таблице, где помимо характеристик будут даны также методы воздействия на риски, альтернативные варианты минимизации ущерба.

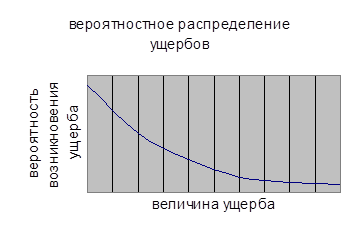

В рамках идентификации риска следует использовать метод наглядной визуализации риска. Графическое изображение риска позволяет наглядно оценить масштабы ущерба и частоту возникновения неблагоприятных событий, данная зависимость представлена на графике:

из графика видно, распределение ущербов имеет форму убывающей кривой, это говорит о том, что катастрофические риски имеют наименьшую вероятность возникновения, но приносят наибольшие ущербы.

Читайте также:

Организационная структура Национального банка Республики Беларусь

Главным звеном банковской системы любого государства является Центральный банк страны. Он выступает проводником официальной денежно-кредитной политики, которая вместе с бюджетно-налоговой и ценовой политикой, фактически составляет основу всего государственного регулирования экономики. Первые центра ...

Проблемы Развития банковской системы РФ

Ключевые параметры развития банковской системы России не позволяют ей в полной мере выполнять макроэкономические функции, свойственные банковским системам развитых рыночных экономик: по обеспечению межотраслевого перелива капитала, поддержанию равновесия между денежным спросом и предложением, транс ...

Мероприятия по улучшению конкурентной среды и структуры рынка популярных

видов страховых услуг

Рассмотрим мероприятия по улучшению конкурентной среды по итогам 2008г. Россия стала вторым по размеру автомобильным рынком Европы. Согласно прогнозам рейтинговых агентств к 2010 - 2011 гг. рынок Российской Федерации должен был стать первым в Европе по количеству приобретаемых новых автомобилей. По ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация