Коэффициент взвешенного риска

Следует отметить, что по показателю “капитал/активы” часто можно определять выполнение банком показателя достаточности капитала с учетом риска. Действительно, теоретически возможное минимальное значение этого показателя будет при размещении всех его активов с риском 100%. При этом он, как видно, будет представлять собой показатель “капитал/активы”. Поскольку эта ситуация является чисто теоретической, хотя бы из-за направления части средств банков в качестве обязательных резервов в распоряжение Центрального банка, значение отношения капитала к активам с учетом риска будет всегда больше значения отношения капитала к активам. Следовательно, если значение отношения капитала банка к его активам будет больше установленного норматива отношения капитала к активам с учетом риска, этот норматив будет заведомо выполняться.

Платой за капитал акционерного банка являются дивиденды, выдаваемым акционерам по их акциям. Акция представляет собой ценную бумагу, дающую право ее владельцу (акционеру) участвовать в управлении акционерным обществом, в его прибылях и распределении остатков имущества при его ликвидации. Владелец (держатель) акции является, таким образом, участником капитала акционерного общества.

Доход по акциям выплачивается в виде дивиденда, под которым понимается часть чистой прибыли акционерного общества, подлежащей распределению среди акционеров, приходящаяся на одну акцию. В зависимости от особенностей порядка начисления и выплаты дивидендов акции делятся на привилегированные и обыкновенные (привилегированные акции могут быть различного типа). Держатели привилегированных акций пользуются преимущественным правом на получение дивиденда, минимальная величина которого должна гарантироваться при выпуске (эмиссии) таких акции. Поскольку коммерческие интересы держателей привилегированных акций защищены, их владельцы, как правило, не имеют права голоса в акционерном обществе.

Дивиденд по обыкновенным акциям зависит от результатов деятельности акционерного общества и начисляется по решению собрания акционеров (промежуточные дивиденды могут начисляться по решению совета директоров акционерного общества). Дивиденд по обыкновенным акциям за прошедший год может не выплачиваться (например, в случае убытков или направления полученной прибыли по решению собрания акционеров па расширение деятельности акционерного общества). Поскольку коммерческие интересы держателей обыкновенных акций в этом плане не защищены, они наделяются правом голоса в акционерном обществе.

Курс (цена) продажи обычных и привилегированных акций может отличаться от их поминала. За счет такой разницы как уже указывалось, может быть образован избыточный (дополнительный) капитал банка или в соответствии с классификацией капитала банка в общей финансовой отчетности эмиссионная разница.

Дивиденд по привилегированным акциям, как правило, объявляется в процентах от их поминала, причем объявленный дивиденд может быть больше указанного при их выпуске. Сумма начисленного дивиденда будет равна

где К - количество привилегированных акций;

N - поминал привилегированной акции;

f - ставка процента по акциям в относительных единицах.

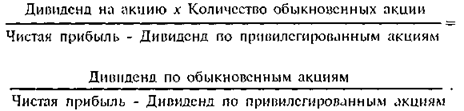

Поскольку на выплату дивиденда по обыкновенным акциям может идти не вся сумма дохода, выплачиваемый дивиденд определяется дивидендным выходом:

![]()

Засумежные акционерные общества приводят доход и объявленный дивиденд на одну обыкновенную акцию в своей публикуемой отчетности.

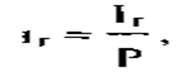

Коммерческие банки в настоящее время объявляют дивиденды по их акциям в виде годовых ставок процентов, хотя с точки зрения мировой практики это считается некорректным. В подобных объявлениях имеется в виду годовая ставка процентов, определяемая соотношением

где

ir - годовая ставка процентов в относительных единицах;

Iг - сумма процентов за год;

Р - сумма, на которую начисляются проценты.

Следовательно, сумма процентов за год составит

1г=1г'Р ,

а за 5 лет (а может быть меньше единицы)

![]()

Поскольку эти нормативы связаны с определением капитала как базы для проведения различных активных операций банка и привлечения средств кредиторов (вкладчиков), из их наличия следует, что если банк планирует увеличить размер активов, перераспределить их структуру с увеличением доли более рискованных или выдавать больше крупных кредитов, то для соблюдения установленных нормативов ему может потребоваться увеличить размер собственных средств. Аналогичная ситуация может возникнуть, если банку неожиданно предложат крупный депозит, сумму которого можно было бы выгодно разместить, а размер капитала банка не будет соответствовать предполагаемой сумме активов с учетом риска и (или) максимальному размеру риска на одного кредитора (вкладчика). Таким образом, эти ситуации являются проявлением риска недостаточности капитала банка.

Читайте также:

Рынок государственных

ценных бумаг: сущность, виды, сроки обращения

государственная ценная бумага рынок Государственные ценные бумаги - это форма существования государственного внутреннего долга; это долговые ценные бумаги, эмитентом которых выступает государство. Государственные ценные бумаги в Российской Федерации являются наиболее цивилизованным рыночным способо ...

Организация процесса кредитования физических лиц

Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, обеспечения и возврата кредита. Кредитный инспектор ведет переговоры с клиентом для выяснения цели, на которую испрашивается кредит; ...

Порядок и формы расчётов по аккредитиву

Порядок расчётов по аккредитиву даёт понять сущность механизма функционирования аккредитивов на практике, в связи с этим необходимо рассмотреть операции, осуществляемые участниками аккредитивных операций. Основные этапы работы с аккредитивом: Рисунок 2. Основные этапы работы с аккредитивом Выставле ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация