Кредитный портфель и его структура на примере Гродненского регионального отделения ОАО «Белвнешэкономбанк»

по сравнению с 01.01.2005 г. на 18,4 %, в том числе со сроком погашения от 1-3 месяцев – на 15,4 %, от 3-6 месяцев – на 43,8 %, и свыше 12 месяцев – на 38,3 %, но при этом задолженность по кредитам возросла

со сроком погашения до 1 месяца – на 2,6 %, от 6-12 месяцев – на 49,6 %.

Следует отметить, что за 2005 год доля проблемных кредитов в общем объеме кредитного портфеля снизилась и составила только 0,06 %, что говорит о высоком качестве проделанной работы по улучшению качества кредитного портфеля Гродненского регионального отделения, сокращению проблемной задолженности до рекомендованного Национальным банком Республики Беларусь уровня, не превышающего 2,5 %. Подчеркнем также, что отделением в 2005 году полностью сформирован специальный резерв на покрытие возможных убытков по активам, подверженным кредитному риску.

Анализ кредитного портфеля Гродненского регионального отделения ОАО «Белвнешэкономбанк» показывает, что наиболее распространенным способом обеспечения исполнения обязательств по погашению кредита и уплате процентов за пользование кредитом является залог.

На 01.01.2006 г. удельный вес задолженности по кредитам, способом обеспечения исполнения обязательств по которым являлся залог имущества и других товарно – материальных ценностей, составил 94,9 %. Остальная доля задолженности приходится на кредиты, выданные физическим лицам (пластиковые карточки), обеспечением которых служит неустойка и составляет 5,1 %.

Размещение кредитов региональным отделением по экономическим отраслям можно проследить с помощью рис. 2.1, рис. 2.2, рис. 2.3, рис. 2.4.

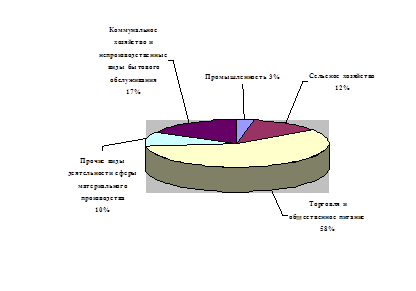

Рис. 2.1 Размещение кредитов Гродненским региональным отделением ОАО «Белвнешэкономбанк» по экономическим отраслям на 01.01.2005 г. в национальной валюте

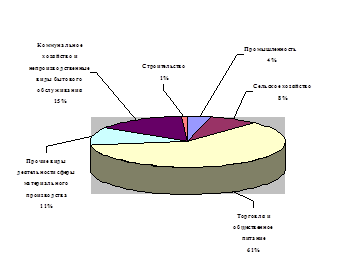

При кредитовании в национальной валюте основная доля приходится на торговлю и общественное питание: на 01.01.2005 г. – 58 %, на 01.01.2006 г. – 61 %.

Однако хотелось бы отметить, что сравнив отраслевую структуру по состоянию на 01.01.2006 г. в Гродненском региональном отделении кредитные средства направлялись в строительную отрасль, доля которых составила только 1 % от общей отраслевой структуры.

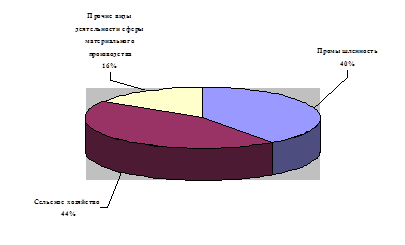

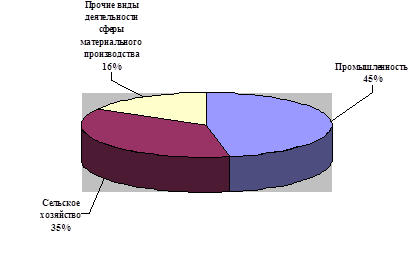

Причем при кредитовании в иностранной валюте на 01.01.2005 г. – основная доля приходилась на сельское хозяйство – 44 %, а на 01.01.2006 г. ситуация изменилась – 45 % - удельный вес кредитов в промышленность.

Рис. 2.2 Размещение кредитов Гродненским региональным отделением ОАО «Белвнешэкономбанк» по экономическим отраслям на 01.01.2006 г. в национальной валюте

Рис. 2.3 Размещение кредитов Гродненским региональным отделением ОАО «Белвнешэкономбанк» по экономическим отраслям на 01.01.2005 г. в иностранной валюте

Рис. 2.4 Размещение кредитов Гродненским региональным отделением ОАО «Белвнешэкономбанк» по экономическим отраслям на 01.01.2006 г. в иностранной валюте

Отсюда следует, что сохранение темпов кредитных вложений в различные отрасли экономики не привело к изменению отраслевой структуры кредитного портфеля Гродненского регионального отделения.

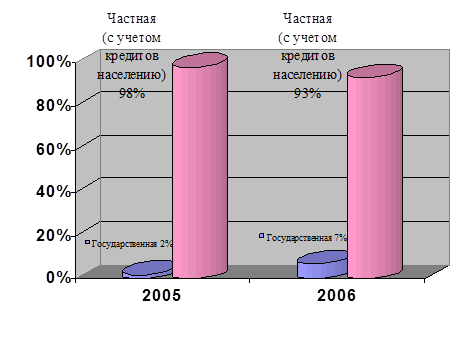

Подчеркнем также, что в анализируемом периоде удельный вес кредитов в национальной и иностранной валютах приходится на частную форму собственности, о чем свидетельствуют рис. 2.5 и рис. 2.6.

Структура кредитного портфеля имела достаточно диверсифицированный характер, как по срочности, так и по направлениям вложений.

В числе крупнейших кредитополучателей Гродненского регионального отделения:

- РПУП «Гродненская табачная фабрика «Неман»;

- ОАО «Гродно Химволокно»;

- ОАО «Торговый дом «Неман»;

- ОАО «Гарант»;

- СПК «Прогресс – Вертелишки»;

- СПК «Обухово» и другие.

Читайте также:

Ипотека и ипотечное кредитование

Ипотека - это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. Обязатель ...

Сущность и значение банковских карт

Первыми возникли кредитные карточки, которые не были ещё ни банковскими, ни пластиковыми. Смысл их состоял в том, чтобы подтвердить кредитоспособность владельца вне его банка. Такое изощренное средство могло возникнуть только в Соединенных Штатах, где потребительский кредит частных лиц бурно развив ...

Добровольное страхование ответственности

В сегменте добровольного страхования ответственности первое место в рейтинге по объемам полученных премий принадлежит Ингосстраху. Диаграмма 7 4.9 Сегментация страховщиков в сегменте рынка ОСАГО ОСАГО - Обязательное страхование гражданской ответственности владельцев транспортных средств. Основными ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация