Организационная структура Национального банка Республики Беларусь

Главным звеном банковской системы любого государства является Центральный банк страны. Он выступает проводником официальной денежно-кредитной политики, которая вместе с бюджетно-налоговой и ценовой политикой, фактически составляет основу всего государственного регулирования экономики.

Первые центральные банки появились более 300 лет назад (Шведский Риксбанк в 1668 г.), но повсеместное распространение и современное значение они приобрели только в последние десятилетия ХХ в. [5, с. 66]. Возникновение центральных банков связано с централизацией банкнотной эмиссии в руках немногих наиболее надежных, пользовавшихся всеобщим доверием коммерческих банков, чьи банкноты могли успешно выполнять функцию кредитного средства обращения. Такие банки стали называться эмиссионными. Государство, издавая соответствующие законы, активно способствовало этому процессу, поскольку выпускавшиеся для выдачи ссуд многочисленными мелкими банками банкноты лишались способности к обращению в случае банкротства эмитентов. В результате эти банки утвердились в качестве центров национальных кредитных систем, обеспечивающих регулирование деятельности национальной банковской системы в целом.

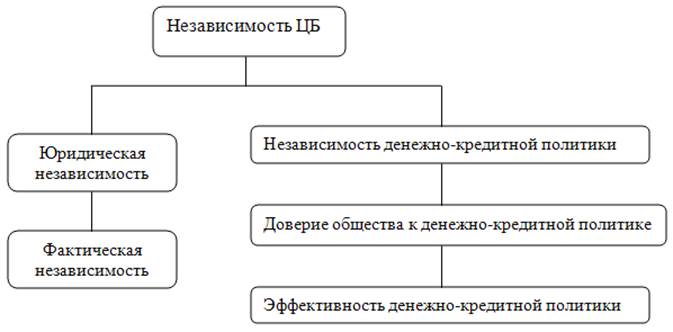

Исторически между центральным банком и правительством сложились тесные связи. В большинстве стран капитал Центрального банка полностью принадлежит государству (Банк Англии, Банк Франции, Банк России, Национальный банк Республики Беларусь). Однако Центробанки могут быть и акционерными (Федеральная резервная система США), и со смешанным капиталом, часть из которого принадлежит государству (Банк Швейцарии, Национальный банк Австрии). Суть деятельности центральных банков заключается в посредничестве между государством и остальной экономикой. Таким образом, тесные связи с государством не означают, что оно может безгранично влиять на политику Центробанка. Независимо от принадлежности капитала Центральный банк является юридически самостоятельным[13, с. 162]. Фактически независимость центрального банка можно рассматривать с позиций его статуса и независимости денежно-кредитной политики. Представленный на рис. 1 двусторонний подход к пониманию независимости центрального банка показывает, что существенная степень независимости центрального банка, являясь необходимым условием эффективности его деятельности, нередко вступает в противоречие с краткосрочными целями правительства. Это особенно важно в плане ограничения возможностей правительства использовать ресурсы центрального банка для покрытия бюджетного дефицита. В то же время независимость центрального банка от правительства имеет относительный характер. В долгосрочном плане политика центрального банка прямо определяется приоритетами экономического курса правительства. В конечном счете, любой центральный банк в той или иной степени сочетает черты относительно независимого от государства банка и государственного органа.

Рисунок 1- Статусная и денежно-кредитная независимость центрального банка

Становление Национального банка Республики Беларусь как центрального банка — первого уровня отечественной банковской системы - связано с принятием в декабре 1990 г. За конов «О Национальном банке Республики Беларусь», «О банках и банковской деятельности в Республике Беларусь» и постановления Верховного Совета «О Национальном банке Республики Беларусь и банках на территории республики». В результате на базе Белорусского республиканского банка Госбанка СССР был создан Национальный банк Республики Беларусь, который осуществляет свою деятельность в соответствии с Конституцией Республики Беларусь, Банковским кодексом, законами Республики Беларусь, правовыми актами Президента Республики Беларусь, а также Уставом Национального банка Республики Беларусь.

Процессы, происходящие в экономике и банковской сфере, потребовали совершенствования нормативно-правовой базы банковской деятельности. В 1990-е гг. был принят ряд дополнений и изменений в действующие законы, что потребовало пересмотра ведомственных нормативных актов. Поэтому одним из важнейших этапов законотворческой деятельности, регулирующей банковскую систему республики, стало принятие Палатой представителей одобренного Советом Республики и подписанного Президентом страны Банковского кодекса Республики Беларусь (2000 г.). Одновременно с этим утратили силу ранее действовавшие законы, регулирующие банковскую деятельность. В новой редакции Банковский кодекс принят 17.07.2006 г. [20, с. 25]

В Кодексе четко и подробно описаны задачи главного банка страны, оговорены его права и особенности функционирования; определено участие в деятельности международных организаций; проведено разграничение ответственности НБ, банков и не банковских кредитно-финансовых организаций. Все это привело к усилению самостоятельности денежно-кредитной власти.

Читайте также:

Обстоятельства, подлежащие выяснению при

определении страхового случая

При расследовании краж следствием и дознанием устанавливается несколько групп различных обстоятельств. Одну из них образуют обстоятельства, связанные с поведением преступника в условиях совершения преступления. Они устанавливаются на основе выяснения следующих вопросов: · где, когда, при каких обст ...

Анализ совокупного риска кредитного портфеля банка

Анализ и оценка совокупного кредитного риска филиала проводится на основе количественных и качественных показателей. Количественной стороной кредитного риска является показатель величины кредитного риска, который определяется как общая сумма активов и внебалансовых обязательств филиала за минусом с ...

Тенденции денежно-кредитного регулирования в России

На рубеже XXI века Россия как суверенное и независимое государство создало основные институты рыночной экономики, в том числе центральный банк как субъект денежно-кредитного регулирования. С помощью активной, подчас жесткой денежно-кредитной политики центрального банка государству в начальные год ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация