Общие исследования рынка страхования

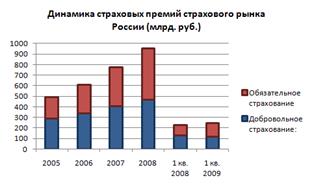

Основной тенденцией на страховом рынке России с учетом ОМС – Обязательного Медицинского Страхования являлось неуклонное увеличение объемов премий со среднегодовым темпом прироста 13,5%. Однако с началом экономическим кризисом, отрицательный эффект от которого проявился именно в 1 квартале 2009 года, наметилось значительное сокращение темпов роста рынка. За пять лет сборы премии по страхованию жизни упали в шесть раз, что вызвано очищением страхования жизни от налогосберегающих схем. Опираясь на результаты маркетинговых исследований и мнения экспертов страхового рынка, агентство ТОП-ЭКСПЕРТ сообщает следующее: По итогам 1 квартала 2009 года страхование жизни оказалось наименее затронуто кризисом и показало наибольший прирост среди всех видов страхования (остальные виды, кроме добровольного страхования ответственности и ОМС, продемонстрировали отрицательную динамику). При этом снижается доля кэптивных страховщиков за счет сокращения сотрудников организаций-страхователей, а также краткосрочного страхования жизни заемщиков за счет сжатия кредитования. Долгосрочное страхование жизни пока демонстрирует рост сборов премии. Положительную динамику имели и объемы страховых выплат во всех видах страхования. За прошедшие пять лет сохранилась тенденция по сокращению числа участников страхового рынка России. Государственный реестр на 01.04.09 содержит сведения о 769 страховых компаниях, за первый квартал отозвано 17 лицензий, из них четыре страховщика занимались ОСАГО, - их премии в данном виде составили 1,5 млрд. рублей. Ввиду высокой убыточности сегмента ОСАГО можно ожидать ухода компаний, ориентированных на развитие данного вида, особенно со значительной долей бизнеса в регионах. Также с рынка будут уходить региональные страховщики, имеющие проблемы с ликвидностью активов, высокой убыточностью и особенно, уровня расходов. Также возможен уход ряда компаний из первой сотни страховщиков, поскольку активно собирая страховые премии, страховщики дабы подержать платежеспособность компании, зачастую предлагают ставки, существенно ниже рыночных и ставок прошлого 2008 года, что вероятно является демпингом. В результате в кризисный период количество игроков неизбежно существенно сократится, - так предполагают эксперты компании Ингосстрах. Согласно данным ФССН (Федеральной службы страхового надзора), российские страховщики за первый квартал 2009 года увеличили сбор премий, включая ОМС, по сравнению с аналогичным периодом 2008 года на 6,0% до 243,2 млрд. рублей, выплаты выросли на 28,8% до 163,9 млрд. рублей.

Диаграмма 1:

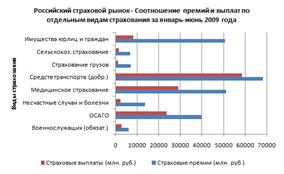

На основании информации ФССН агентство ТОП-ЭКСПЕРТ представляет диаграмму соотношения сбора страховых премий и выплат по наиболее востребованным в России страховым продуктам во втором квартале 2009 (оценивается совокупный страховой российский рынок).

Диаграмма 2

Самые большие выплаты пригодятся на сегмент страхования транспортных средств, здесь выплаты составили примерно 85%, по ОСАГО выплаты составили почти 60%, наиболее доходными сегментами для страховщиков являются сегменты: страхование имущества юридических лиц без учета транспортных средств - процент выплат 16,5 и страхование от несчастных случаев и болезней – выплаты 17,8% от страховых премий.

Читайте также:

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация