Состояние рынка ипотечного жилищного кредитования по итогам трех кварталов 2010 года

Источник: http://www.cbr.ru/

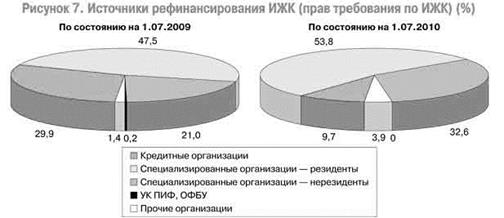

Несмотря на увеличение доли рефинансирования ИЖК (прав требования по ИЖК) на внешнем финансовом рынке, основной объем ИЖК (прав требования по ИЖК) рефинансирован на внутреннем финансовом рынке - 67,4%. Во многом этому способствовали принятые Баком России меры, направленные на предоставление ликвидности операторам первичного рынка кредитования. В настоящее время кредитным организациям предоставлена возможность использовать в качестве обеспечения по операциям рефинансирования Банка России как облигации Агентства по ипотечному жилищному кредитованию (АИЖК), там облигации с ипотечным покрытием, выпускаемые в соответствии с законодательством Российской Федерации, в том числе облигации с ипотечным покрытием, обеспеченные солидарным поручительством АЖИК.

Тем не менее зафиксированные во втором полугодии темпы роста ипотечного кредитования не оправдали надежд участников московского рынка недвижимости. Надеяться на полное восстановление докризисного спроса в 2010 году не стоит, предупреждала в сентябре директор департамента частного и корпоративного кредитования Penny Lane Realty Марина Мелконян. Банки будут либерализовать ипотеку, но до разумных пределов, без рисков для себя.

В новом году развитие ипотеки будет зависеть от степени и характера участия государства в лице АИЖК. Эксперты ожидают формированного развития таких госпрограмм, как военная ипотека, материнский капитал, а также выравнивания баланса интересов всех участников ипотечных отношений (заемщик, кредитор, инвестор, застройщик). "Если на валютном фондовом рынке не будет никаких катаклизмов, то уже в 2011 году ипотечные ставки опустятся ниже докризисных", - полагает г-жа Мелконян. Это должно способствовать снижению стоимости жилья, резюмируют эксперты.

Читайте также:

Специализированные банки

Национальные банки, предназначенные для кредитования определенных, относительно узких сфер экономики, например, внешней торговли, называют специализированными банками. Такие учреждения по форме собственности могут быть государственными, смешанными и частными. В одних странах сильны исторические тра ...

Формы перестрахования

По форме передачи рисков в перестрахование и оформления правовых взаимоотношений сторон (страховщика и перестраховщика) перестраховочные операции подразделяются на факультативные (необязательные), облигаторные (обязательные), факультативно-облигаторные и пудовые. Согласно факультативной форме перес ...

Брокерские и дилерские операции

Торговля ценными бумагами может быть организована самым различным образом, а встречи продавцов и покупателей для заключения сделок купли-продажи могут происходить на различных торговых площадках. Рыночные курсы ценных бумаг на внебиржевом рынке складываются как результат сопоставления спроса и пред ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация