Портфельный анализ и SWOT-анализ деятельности АКБ«Приватбанк» в сегменте ипотечного кредитования

- отчет проведения экспертной оценки (в случае приобретения жилья);

- справку-расчет коммерческого банка о размере обязательств по кредиту и прогнозируемый размер процентов за пользование кредитом

Таблица 2.3 Процентные ставки за кредиты на покупку жилья в АКБ «Приватбанк» по программе молодежного ипотечного кредитования (первичный и вторичный рынок)

|

Срок, лет |

Ставка, годовых | ||

|

UAH |

USD |

EUR | |

|

до 20 лет ( первый взнос 0%) |

12,00 % |

12,00 % |

12,00 % |

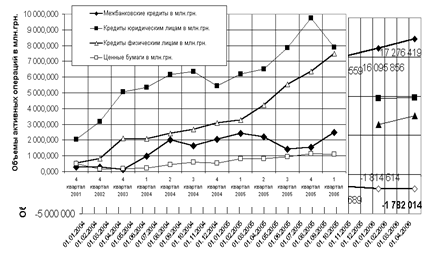

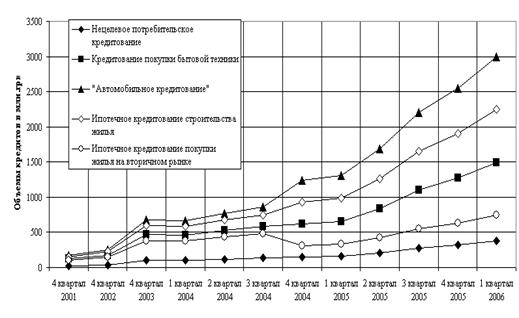

На рис. 2.10 -2.14 приведены характеристики основных активных операций и кредитного портфеля в АКБ „Приватбанк”.

|

Рис.2.11. Динамика показателей кредитного портфеля и уровня резервирования кредитных рисков в АКБ “Приватбанк”

|

Рис.2.12. Динамика объемов и структуры кредитования физических лиц в АКБ «Приватбанк»

|

Таблица 2.4 Матрица SWOT – анализа деятельности АКБ „Приватбанк” для сегмента ипотечного кредитования

|

МАТРИЦА SWOT-АНАЛИЗА | ||

|

Сильные стороны (S) 1. Лидирующее положение на банковском рынке 1.Опыт работы на рынке 2. Высокий уровень банковского сервиса 3 Широкая сеть отделений и автоматов самообслуживания 4.Наличие электронной почты, связь через Web-узлы 5. Наличие в банке собственного программного обеспечения по ипотечному кредитованию |

Слабые стороны (W) 1. Отсутствие ресурсной базы с длительностью привлечения средств более 12 месяцев 2. Перекос в ипотечном кредитовании населения в иностранной валюте без наличия у заемщиков реальных источников доходов в иностранной валюте 3. Высокая стоимость привлеченных ресурсов для ипотечного кредитования и низкая привлекательность кредитования для населения из-за высокой стоимости кредитов | |

|

Возможности (О) 1.Снижение стоимости ресурсов за счет еврокредитов банков Европы 2. Накопление ресурсной базы со сроком привлечения более 20-30 лет за счет негосударственных пенсионных фондов 3. Наличие тесных контактов с риэлтерами и строительными организациями |

SO-стратегия 1.Расширения участия на рынке ипотечного кредитования 2.Привлечения внимания клиентов к программам ипотечного кредитования 3.Автоматизация системы ипотечных калькуляторов для населения 4. Информация клиентов о наиболее выгодном кредите |

WO-стратегия 1. Создание маркетинговой группы и отдела негосударственных пенсионных фондов 2. Создание подразделения работы с новыми видами ипотечных ценных бумаг рефинансирования кредитов 3. Создания подразделения работы с Государственным ипотечным учреждением рефинансирования кредитов |

|

Угрозы (Т) 1. Низкая платежеспособность населения и отказ от ипотечных кредитов 2. Повышение стоимости строительства и потеря спроса на рынке недвижимости |

ST-стратегия 1.Формирование льготных программ ипотечного кредитования за счет фондов государственной поддержки жилищного обеспечения населения 2. Повышение срока кредитования до 30-40 лет и снижение уровня ежемесячных взносов до приемлемого уровня доходов населения 3. Снижение процентов по кредиту за счет снижения стоимости ресурсов |

WT-стратегия 1.Предоставление отсрочек в платежах на 2-5 лет от момента предоставления кредита 2. Создание вертикально-интегрированных ФПГ по жилищному строительству и регулирование цен на жилье 3. Использование ипотеки земли как источника финансирования |

Читайте также:

Анализ структуры и динамики розничных банковских услуг

Экономический анализ деятельности банка представляет собой систематический процесс обработки учетно-экономической информации, направленной на оценку итогов банковской деятельности с целью улучшения работы банков, соблюдения действующего законодательства и максимизации доходов. Для установления поло ...

Отчетность о выполнении экономических нормативов, устанавливаемых Национальным

банком

Мгновенная ликвидность характеризует соотношение суммы активов до востребования и пассивов до востребования и с просроченными сроками. В расчет мгновенной ликвидности активы и пассивы включаются без учета степени ликвидности и риска одновременного снятия. К активам для расчета мгновенной ликвидност ...

Страховые резервы, их виды и назначение

Важнейшей особенностью финансово-хозяйственной деятельности страховщиков является формирование страховых резервов для обеспечения финансовой устойчивости и выполнения обязательств перед клиентами. Они отражают величину обязательств страховщика перед страхователями по заключенным договорам страхован ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация