Платежная система и ее участники

Кроме того, на основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы. Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на заводах и последующую персонализацию.

Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры.

Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек в торговых терминалах, при обслуживании карточек в банкоматах, при проведении взаиморасчетов между участниками системы и в других случаях.

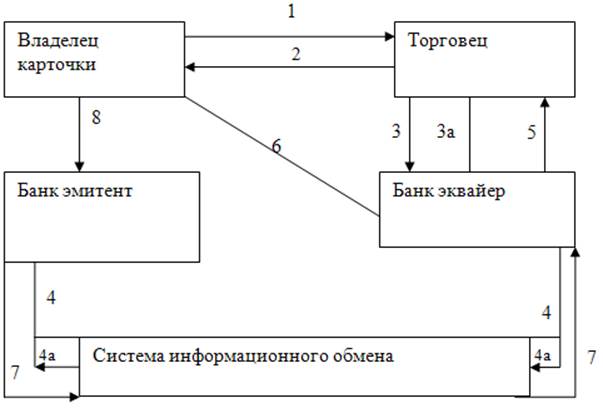

Схема операций с банковскими карточками изображена на рис. 2.

При покупке товара по банковской кредитной карточке на сумму менее разового лимита торговец выписывает торговый счет, копия которого вместе с товаром и карточкой передается покупателю (1,2). В случае же превышения лимита торговец связывается с банком-эквайром для проведения авторизации (получения разрешения на сделку). Если владелец карточки - клиент банка-эквайра, то есть последний является также эмитентом карточки, то авторизацию проводит сам эквайр (3.3а). Сделка в этом случае оформляется согласно процедуре (2). Если же владелец карточки - клиент другого банка, то для получения авторизации эквайр связывается с банком-эмитентом через систему информационного обмена (4,4а). После получения разрешения эта информация поступает к торговцу, и сделка завершается передачей товара (3а и 2). По окончании рабочего дня (недели, месяца) торговец предъявляет банку - эквайру торговые счета по карточным покупкам. Банк зачисляет суммы (за вычетом дисконта) на текущий счет владельца (5). Если владелец карточки - клиент банка -эквайра (см 3 , 3а), то последний проводит расчет непосредственно с владельцем (6). Банк посылает выписку с указанием сумм подлежащих погашению, и сроков уплаты долга. В случае же, если владелец карточки - клиент другого банка, схема расчета усложняется. Банк-эквайр получает деньги от банка эмитента через систему информационного обмена (интерчейндж) (7) . При этом банк-эквайр уплачивает эмитенту комиссию за интерчейндж. Для завершения расчета в соответствии с (7) банк эмитент получает платеж от владельца карточки (8).

Рисунок 2 - Схема операций с банковскими карточками

Такова общая схема расчета при покупке товара с применением банковской кредитной карточки.

Для получения банковской карточки и зачисления на нее средств, работник предприятия должен подать заявление в бухгалтерию своего подразделения о перечислении на картсчет заработной платы. Далее бухгалтерия подразделения оформляет списки работников предприятия на открытие счетов по банковским картам и реестры на зачисление средств на карточки, которые передает в расчетный центр платежной системы. Расчетный центр производит все необходимые операции, и в дальнейшем клиент может получить карточку и зачислить на нее средства в любом филиале, обслуживающем банковские карточки. После этого клиент может рассчитываться с помощью карточки за покупки в тех торговых предприятиях, где установлены терминалы платежной системы. При расчетах необходимая информация о покупке заносится на карточки клиента и магазина. Карточка магазина затем инкассируется в расчетный центр через АРМ операциониста, при этом на карточке магазина обновляется стоп - лист.

Читайте также:

Специализированные банки

Национальные банки, предназначенные для кредитования определенных, относительно узких сфер экономики, например, внешней торговли, называют специализированными банками. Такие учреждения по форме собственности могут быть государственными, смешанными и частными. В одних странах сильны исторические тра ...

Общие основыдеятельности ОАО "Балтинвестбанк"

Открытое Акционерное Общество "Балтийский Инвестиционный Банк" является коммерческой кредитной организацией, созданной путем учреждения решением учредителей. Банк зарегистрирован Центральным Банком Российской Федерации 13 декабря 1994 года, генеральная лицензия Центрального Банка Российск ...

Роль и функции бюро кредитных историй

На сегодняшний день очевидна роль БКИ в функционировании банковской системы страны. Кредитные бюро повышают уровень осведомленности банков о потенциальных заемщиках и дают возможность более точного прогнозирования возвратности ссуд, позволяют уменьшить плату за поиск информации, которую взимали бы ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация