Документальное оформление и учет кредитных операций банка с физическими лицами

Кредиты физическим лицам учитываются на активных балансовых счетах (таблица 2.3)

Таблица 2.3 – Балансовые счета, применяемые при осуществлении кредитных операций банка с физическими лицами

|

Номера счетов |

Наименование счетов баланса |

|

240Х |

Займы физическим лицам |

|

241Х |

Краткосрочные кредиты физическим лицам |

|

242Х |

Долгосрочные кредиты физическим лицам |

|

245Х |

Иные активные операции с физическими лицами |

|

8110 |

Комиссионные доходы по кредитам |

|

80ХХ |

Процентные доходы |

|

90ХХ |

Процентные расходы |

|

9110 |

Комиссионные расходы по кредитам |

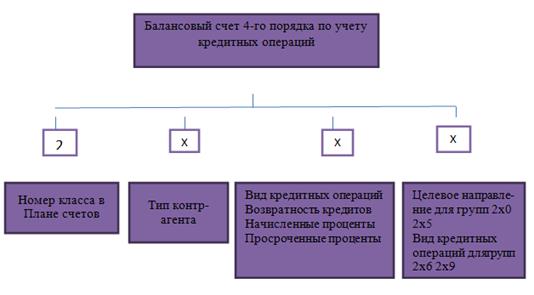

Для отражения в учете операций банка по предоставлению кредитов клиентам (кроме банков) предназначены активные балансовые счета 2-го класса «Кредитные операции с клиентами»

Рисунок 2.6-Синтетический учет кредитных операций

Бухгалтерский учет по краткосрочному кредиту на потребительские нужды физическим лицам отражен в таблице 2.4

Таблица 2.4 – Корреспонденция счетов бухгалтерского учета краткосрочного кредита на потребительские нужды физическим лицам

|

Содержание операции |

Корреспонденция счетов | |

|

дебет (приход) |

кредит (расход) | |

|

1 выдан краткосрочный кредит на потребительские нужды физическому лицу в белорусских рублях | ||

|

1.1 наличными денежными средствами |

2412 «краткосрочные кредиты физическим лицам на потребительские нужды» |

1010 «денежные средства в кассе» |

|

1.2 для расчетов чеками из чековой книжки |

2412 «краткосрочные кредиты физическим лицам на потребительские нужды» |

3174 «средства физических лиц для расчетов чеками» |

|

1.3 безналичным путем |

2412 «краткосрочные кредиты физическим лицам на потребительские нужды» |

3802 «расчеты по операциям с чеками и банковскими пластиковыми карточками» |

|

1 начислены проценты за пользование кредитом |

2471 «начислены процентные доходы по краткосрочным кредитам физических лиц» |

8051 «процентные доходы по краткосрочным кредитам физическим лицам» |

|

2 погашена сумма основного долга по краткосрочному кредиту физическим лицам | ||

|

3.1 наличными денежными средствами |

1010 «денежные средства в кассе» |

2412 «краткосрочные кредиты физическим лицам на потребительские нужды» |

|

3.2 в безналичном порядке |

3014 «текущие (расчетные) счета физических лиц» |

2412 «краткосрочные кредиты физическим лицам на потребительские нужды» |

|

3 погашены проценты по кредиту наличным денежными средствами |

1010 «денежные средства в кассе» |

2471 «начислены процентные доходы по краткосрочным кредитам физических лиц» |

|

4 погашены проценты по кредиту в безналичном порядке |

3014 «текущие (расчетные) счета физических лиц» |

2471 «начислены процентные доходы по краткосрочным кредитам физических лиц» |

|

5 отнесена сумма кредита на счет пролонгированной задолженности |

2461 «пролонгированная задолженность по краткосрочным кредитам физическим лицам» |

2412 «краткосрочные кредиты физическим лицам на потребительские нужды» |

|

6 отнесена сумма кредита на счет просроченной задолженности |

2481 «просроченная задолженность по краткосрочным кредитам физическим лицам» |

2412 «краткосрочные кредиты физическим лицам на потребительские нужды» |

|

8 начислены комиссионные доходы |

6701 «начисленные комиссионные доходы по кредитам» |

8110 «комиссионные доходы по кредитам» |

|

9 погашены начисленные комиссионные доходы |

1010 «денежные средства в кассе» |

6701 «начисленные комиссионные доходы по кредитам» |

|

10 отнесены на счета по учету просроченных процентных доходов процентные доходы, не полученные в срок, определенный договором, и учтенных | ||

|

10.1 отнесена сумма просроченных процентных доходов на балансовые счета |

2491 «просроченные процентные доходы по краткосрочным кредитам физических лиц» |

2471 «начислены процентные доходы по краткосрочным кредитам физических лиц» |

|

10.2 отнесена сумма просроченных процентных доходов на внебалансовые счета |

99875 «просроченные проценты по операциям с клиентами» |

99872 «начисленные проценты по операциям с клиентами» |

Читайте также:

Финансовое регулирование

дистанционный банковский финансовый обслуживание Услуги по ДБО регулируются следующими положениями Центрального Банка России: Положение от 26.03.2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ» Положение от 03.10.2002 г. № 2-П «О без ...

Использование

страхования залогового автомобиля

Страхование предлагается банками в качестве обязательного обеспечения при продаже автомобилей в кредит физическим лицам, а также частным предпринимателям без образования юридического лица. Страхование осуществляется на основе трехстороннего соглашения между банком, страховой компанией и автосалоном ...

Понятие финансовой устойчивости и надежности кредитной

организации

Объектом анализа является финансовое состояние коммерческого банка, которое в экономической литературе обычно сводится к финансовой устойчивости или надежности кредитной организации. Исследование сущности вышеуказанных терминов можно встретить у различных авторов, поэтому приведём здесь обобщённую ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация