Порядок открытия, ведения счетов физических лиц и учет операций по ним

Проценты по вкладу (депозиту) начисляются со дня его поступления в банк по день, предшествующий дню его возврата вкладчику, если иное не предусмотрено договором банковского вклада (депозита) и записываются в ведомость начисленных процентов по счету каждого вкладчика. Проценты по вкладу (депозиту) могут выплачиваться вкладчику ежемесячно, если данное условие предусмотрено договором банковского вклада. При возврате вклада (депозита) проценты начисляются и выплачиваются полностью.

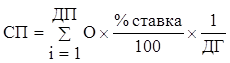

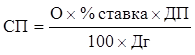

Расчет суммы процентов может производиться путем их начисления на фактический ежедневный остаток счета или за период:

, (1)

, (1)

или

(2)

(2)

где СП — сумма начисленных процентов за расчетный период;

![]() — сумма фактических ежедневных остатков за период начисления;

— сумма фактических ежедневных остатков за период начисления;

% — годовая процентная ставка;

ДП — количество дней в периоде начисления;

ДГ — количество дней в году;

О — средний остаток по счету за период начисления.

Периодичность и сроки выплаты процентов вкладчику определяются договором банковского вклада (депозита) в соответствии в условиями конкретного вида вклада (депозита). При начислении процентов по вкладам (депозитам), как правило, принимается точное количество дней в году (365 или 366 в високосном году). При этом проценты начисляются за каждый календарный день года, исходя из фактического остатка вклада (депозита). Если день наступления срока возврата срочного или условного вклада (депозита) приходится на нерабочий день, то датой наступления срока возврата вклада (депозита) считается первый рабочий день, следующий за нерабочим днем. В этом случае проценты за нерабочие дни начисляются по ставке, действовавшей по вкладу (депозиту) в последний рабочий день.

Расчетный период для начисления процентов по вкладам (депозитам) - календарный месяц со дня внесения денежных средств вкладчиком на вкладной (депозитный) счет, если иное не установлено договором банковского вклада (депозита).

Суммы начисленных процентов по вкладам (депозитам) записываются в ведомость начисленных процентов, которая ведется на бумажных или машинных носителях.

Ведомость в распечатанном виде заверяется подписями ответственного исполнителя и главного бухгалтера, подшиваются и хранятся.

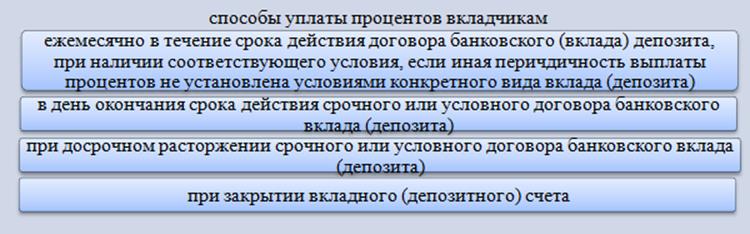

Проценты по вкладам (депозитам) выплачиваются вкладчику по-разному (рисунок 2.4).

Проценты по вкладам (депозитам) могут выплачиваться как наличными денежными средствами, так и путем безналичного перечисления в соответствии с законодательством Республики Беларусь.

Рисунок 2.4 – Способы уплаты процентов вкладчикам

Вклады (депозиты) физических лиц учитываются на пассивных балансовых счетах, которые представлены в таблице 2.1

Таблица 2.1 – Балансовые счета, применяемые при расчетах по вкладным операциям с физическими лицами

|

Номера счетов |

Наименование счетов баланса |

|

3404 |

Вклады (депозиты) до востребования физических лиц |

|

3414 |

Срочные вклады (депозиты) физических лиц |

|

3424 |

Условные вклады (депозиты) физических лиц |

|

9045 |

Процентные расходы по вкладам (депозитам) физических лиц |

По дебету этих балансовых счетов, отражается списание (возврат) денежных средств. По кредиту счетов отражается поступление денежных средств.

Таблица 2.2 - Корреспонденция счетов бухгалтерского учета вкладных (депозитных) операций банка с физическими лицами на примере срочного вклада (депозита) физического лица

|

Содержание операций |

Корреспонденция счетов | |

|

дебет (приход) |

кредит (расход) | |

|

1 Приняты во вклад наличные денежные средства от вкладчика (физического лица) |

1010 «Денежные средства в кассе» |

3414 «Срочные вклады (депозиты) физических лиц» |

|

2 Начислены проценты по вкладу физических лиц |

9045 «Процентные расходы по вкладам (депозитам) физических лиц» |

3471 «Начисленные процентные расходы по срочным вкладам (депозитам)» |

|

3 Зачислена на текущий счет клиента сумма начисленных процентов (в случае если договором о банковском вкладе не предусмотрена капитализация процентов) |

3471 «Начисленные процентные расходы по срочным вкладам (депозитам)» |

3014 «Текущие (расчетные) счета физических лиц» |

|

4 Выплачена из кассы сумма начисленных процентов (в случае если договором о банковском вкладе не предусмотрена капитализация процентов) |

3471 «Начисленные процентные расходы по срочным вкладам (депозитам)» |

1010 «Денежные средства в кассе» |

|

5 Зачислена на карт-счет клиента сумма начисленных процентов (в случае если договором о банковском вкладе не предусмотрена капитализация процентов) |

3471 «Начисленные процентные расходы по срочным вкладам (депозитам)» |

3114 «Карт-счета физических лиц» |

|

6 Зачислена на вкладной счет клиента сумма начисленных процентов (в случае если договором о банковском вкладе предусмотрена капитализация процентов) |

3471 «Начисленные процентные расходы по срочным вкладам (депозитам)» |

3414 «Срочные вклады (депозиты) физических лиц» |

|

7 Выдана клиенту сумма начисленных процентов с текущего счета |

3014 «Текущие (расчетные) счета физических лиц» |

1010 «Денежные средства в кассе» |

|

8 Выдана клиенту сумма вклада при закрытии вкладного (депозитного) счета |

3414 «Срочные вклады (депозиты) физических лиц» |

1010 «Денежные средства в кассе» |

Читайте также:

Анализ ликвидности и

платежеспособности ООО «ЗСС»

Оценка ликвидности и платежеспособности ООО «ЗСС» проводится по показателям, наименование и порядок расчета которых представлены в певой главе. Величина собственных оборотных средств предприятия в рассматриваемом периоде снизилась с 1421317 руб. до 554971 руб. Доля собственных оборотных средств в а ...

Проблемы БКИ в России и пути их решения

Важная особенность российской банковской системы - недостаточная правовая защищенность банков как кредиторов. Если во всем мире банковский кредит, обеспеченный залогом, в случае банкротства заемщика гасится за счет заложенного имущества, то в России оно попадает в общую конкурсную массу, и банки ок ...

Российские банки развития: причины неудач

В россии уже действуют три государственных специализированных банка, сфера деятельности, которых разграничена в соответствии с отраслевой спецификой их предполагаемых клиентов (табл. 2). Все государственные специализированные банки имеют лицензию Банка России на проведение банковских операций и дей ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация