Нелинейный вариант детерминированного матричного предиктора

Для построения нелинейного варианта детерминированного матричного предиктора проведём логарифмирование исходных данных (табл. 3.3)

Таблица 3.3 Динамика показателей объёмов медицинской помощи по программе ОМС

|

Год |

Группа 1 | ||

|

|

|

| |

|

2005 |

4,1384 |

4,9781 |

5,9822 |

|

2006 |

4,3269 |

5,2869 |

5,8262 |

|

2007 |

4,3750 |

5,2371 |

6,1493 |

|

2008 |

4,8249 |

5,7352 |

6,7298 |

|

2009 |

4,7993 |

5,5888 |

6,7651 |

|

2010 |

4,7055 |

5,5485 |

6,6252 |

|

2011 |

5,1329 |

6,1538 |

7,0622 |

|

2012 |

5,4285 |

6,5660 |

7,4359 |

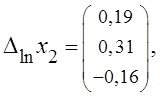

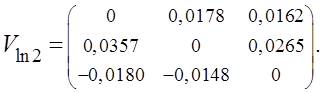

Построение модели начинается с расчётов приростов ![]() для логарифмов на 2007 год и формирования матрицы косвенных темпов прироста:

для логарифмов на 2007 год и формирования матрицы косвенных темпов прироста:

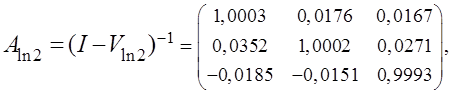

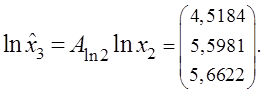

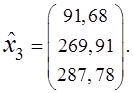

На основе матрицы ![]() вычислим предиктор и логарифмы

вычислим предиктор и логарифмы

В результате потенцирования получим вектор оценок

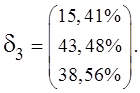

Вектор относительных ошибок имеет вид:

Средняя ошибка равна 32,48%.

Далее аналогично построены прогнозы показателей на 2008 - 2013 годы, приведённые в табл. 3.4. Подробные расчёты представлены в Приложении 1.2.

Таблица 3.4 Результаты прогнозирования

|

Год |

Значение показателя |

|

|

|

Средняя ошибка прогноза | |

|

2008 |

Фактическое |

124,58 |

309,57 |

837,01 |

32,66% | |

|

Прогнозное |

83,44 |

178,70 |

647,13 | |||

|

Ошибка |

33,02% |

42,27% |

22,69% | |||

|

2009 |

Фактическое |

121,42 |

267,41 |

867,09 |

83,57% | |

|

Прогнозное |

203,91 |

535,03 |

1584,07 | |||

|

Ошибка |

67,94% |

100,08% |

82,69% | |||

|

2010 |

Фактическое |

110,55 |

256,86 |

753,83 |

12,08% | |

|

Прогнозное |

118,37 |

230,99 |

897,75 | |||

|

Ошибка |

7,08% |

10,07% |

19,09% | |||

|

2011 |

Фактическое |

169,50 |

470,50 |

1167,00 |

43,93% | |

|

Прогнозное |

100,79 |

246,93 |

656,59 | |||

|

Ошибка |

40,54% |

47,52% |

43,74% | |||

|

2012 |

Фактическое |

227,8 |

710,5 |

1695,7 |

18,96% | |

|

Прогнозное |

269,74 |

904,17 |

1885,96 | |||

|

Ошибка |

18,41% |

27,26% |

11,22% | |||

|

2013 |

Прогнозное |

311,61 |

1097,77 |

2521,66 |

Читайте также:

Понятие «операции с ценными бумагами», основные виды операций с ценными

бумагами в РФ. Правовая основа

Под операциейс ценными бумагами (сделкой) понимают соглашение, связанное с возникновением, прекращением и изменением имущественных прав, заложенных в ценных бумагах. Это соглашение осуществляется на фондовом рынке для достижения поставленных целей: -обеспечения финансовыми ресурсами деятельности су ...

Понятие, цели эмиссионных операций

Эмиссионные операции– это операции, которые предусматривают выпуск собственных ценных бумаг компанией и размещение их на рынке. Эмиссионные операции совершаются с целью: - формирование и увеличение капитала компании; - привлечение средств, для активных операций и инвестиций; - участие в уставном ка ...

Оценка показателей эффективности лизинговых операций банковского холдинга

«Авангард»

Банк «АВАНГАРД» занимается как классическим лизингом, когда предметом лизинга становится высокотехнологичное, ликвидное оборудование (полиграфическое, горнодобывающая техника, суда и т.д.), так и проектным финансированием сложноструктурированных проектов, когда практически нет стандартных условий. ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация