Анализ потребительского кредитования

В 2010 году Банк существенным образом упростил предоставление всех видов кредитов, оптимизировав процессы их оформления, выдачи и сопровождения, в том числе за счет применения электронного документооборота. Таким образом, трудозатраты Банка при выдаче кредитов постепенно сокращались, что позволило дважды в течение года снизить процентные ставки по кредитам, а также принять беспрецедентное для российского рынка решение об отмене комиссий по операциям кредитования физических лиц.

В течение 2011 года Сбербанк России продолжил свое развитие, оставаясь при этом бесспорным лидером во всех сферах банковской деятельности. Как показывает анализ кредитных операций Сбербанка, в сфере выдачи потребительских ссуд Банку удалось увеличить объем выдаваемых кредитов населению на 37,7% (на 1.01.2012 г. по сравнению с 1.01.2011 г.). Так, на начало 2011г. в кредитном портфеле Банка объем потребительских ссуд составил 1 256 млрд. руб., а на начало 2012г. его величина уже повысилась до 1 729,5 млрд.руб.

При этом стоит отметить, что качество кредитного портфеля Сбербанка также улучшилось. Об этом свидетельствует снижение доли просроченной задолженности по портребкредитам в активах Банка. Так, в первой половине 2011 года просрочка составляла в среднем 3,5% от выданных ссуд. Что касается объемов просрочки на вторую половину 2011 года, то она существенно снизилась к концу исследуемого периода и на 1 января 2012 года составила уже 2,7%.

Рассматривая валютную структуру кредитного портфеля Банка в части выдачи ссуд населению можно так же отметить постоянную тенденцию снижения доли кредитов, выдаваемых в иностранной валюте по сравнению с ссудами в рублях. На начало 2011 года доля валютных потребительских кредитов колебалась в районе 1,1-1,4%, в то время, как на конец не превысила 1%, составив на 1.01.2012 0,9%.

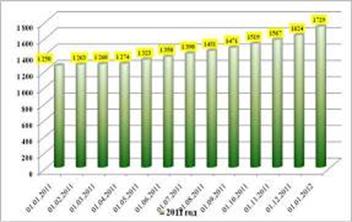

Для того чтобы провести более подробный анализ потребительского кредитования в Сбербанке в 2011 году обратимся к нижеприведенной диаграмме (рис. 3.5).

Как видно из рис. 3.5, на протяжении 2011 года прирост кредитного портфеля Сбербанка за счет потребительских ссуд происходил достаточно неравномерно. Но, при этом стоит отметить, что он был стабильным и постоянным. Начало года было относительно стабильным, темпы роста не превышали 2% в месяц. Начиная с мая данная динамика несколько изменилась. Ежемесячный прирост объема выдаваемых потребительских ссуд уже составил 2,6-3,3%.

Сильный «скачек» отмечался в декабре 2011 года, когда объем потребительских ссуд увеличился сразу на 6,5% (с 1625,6 млрд. руб. на 1 декабря 2011г. до 1729,75 млрд.руб. на 1 января 2012г.).

Рис. 3.5 – Анализ потребительского кредитования в Сбербанке в 2011 году

Сбербанк является наиболее популярной кредитной организацией в нашей стране, занимающей лидирующие позиции, как в области кредитования, так и в сфере привлечения денежных средств населения и предприятий. Капитал банка на 1 февраля 2011 года составил 1080180 млн. рублей, что более чем на 70% превышает капитал ВТБ – банковской группы, находящей на втором месте по данному показателю. Что касается анализа финансовой деятельности Сбербанка в области выдачи потребительских кредитов, то как уже отмечалось выше, в данной сфере он является безусловным лидером на протяжении всего периода развития кредитования в РФ. Только в феврале 2011 года Сбербанк России выдал потребительских ссуд на сумму в 1 262 659 млн.руб. Для сравнения, за этот же период в ВТБ24 объем потребительского кредитования составил всего 381 258 млн.руб., а в Росбанке – кредитной организации, занимающей 3-е место в рейтинге банков по потребительским кредитам, – 1199 954 млн.руб. В нижеприведенной таблице приведены статистические данные, характеризующие кредитную деятельность Сбербанка за период с 2010 по февраль 2011 года.

Читайте также:

Показатели оценки эффективности и рисков имущественного страхования

Показатели оценки эффективности страховых операций в отечественной теории и практике страхования постоянно изучались и применялись специалистами данного направления. Договор страхования представляет собой двустороннюю сделку, в которой обязательно участвуют, как минимум, две стороны, т.е. страховщи ...

Финансовое регулирование

дистанционный банковский финансовый обслуживание Услуги по ДБО регулируются следующими положениями Центрального Банка России: Положение от 26.03.2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ» Положение от 03.10.2002 г. № 2-П «О без ...

Муниципальные жилищные облигации

Одной из распространенных форм привлечения средств граждан и юридических лиц в жилищное строительство стал выпуск муниципальных жилищных облигаций или жилищных сертификатов (Москва, Санкт-Петербург, Саратов, Ульяновск и т.д.). Основной смысл облигационного займа заключается в возможности населения ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация