Анализ потребительского кредитования

С одной стороны это является тревожным моментом, поскольку в других банках объемы выдачи потребкредитов увеличиваются несколько сильнее (например, в Росбанке или Россельхозбанке темпы роста составляют 2-3%), но, учитывая то, что Сбербанк является безусловным лидером, а так же то, что в абсолютном выражении динамика изменения объемов кредитования хоть и несильная, но увеличивающаяся и стабильная, положение банка в данной сфере можно охарактеризовать как устойчивое.

Об этом так же свидетельствует и то, что доля просрочки на протяжении 2010 года практически не менялась, оставаясь на уровне 3,5%.

В нижеприведенной таблице приведены статистические данные, характеризующие кредитную деятельность Сбербанка за период с 2010 по февраль 2011 года.

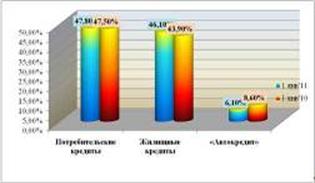

На 00.01.2011 кредитный портфель физических лиц увеличился на 11,3% до 1 250,01 млрд. руб. Рост портфеля происходил в основном за счет потребительских и жилищных кредитов, что привело к снижению в структуре портфеля доли автокредитов.

Таблица 3.6 Динамика кредитного портфеля физических лиц в разрезе кредитных продуктов

|

1 янв'11 |

1 янв'10 | |||

|

остаток, млрд. руб. |

доля, % |

остаток, млрд. руб. |

доля, % | |

|

Потребительские кредиты |

621,6 |

47,8 |

555,1 |

47,5 |

|

Жилищные кредиты |

600,0 |

46,1 |

514,2 |

43,9 |

|

«Автокредит» |

79,7 |

6,1 |

100,3 |

8,6 |

|

ВСЕГО |

1 301,3 |

100,0 |

1 168,6 |

100,0 |

Рис. 3.6 – Динамика кредитного портфеля физических лиц, %

Одним из важнейших направлений развития портфеля ритейловых услуг банка стало расширение объемов потребительского кредитования. При этом основной акцент в реализации программы развития потребительского кредитования был сделан на работу с клиентами-участниками зарплатных проектов банка. Процедура выдачи кредитов для клиентов этой группы упрощена, а сами кредиты выдаются на более льготных условиях, так как банк располагает полной информацией о таких клиентах.

Кроме того, банком были увеличены сроки по отдельным видам кредитов, введены дополнительные льготные условия кредитования для клиентов, имеющих положительную кредитную историю, опробовано ипотечное кредитование, расширена линейка целевых кредитов (овердрафт «до зарплаты», на учебу, на покупку крупной бытовой техники).

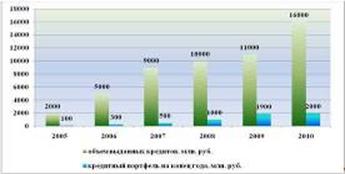

Результатом проводимой банком в 2010 году политики в части потребительского кредитования стало увеличение объемов предоставленных населению кредитов по сравнению с 2009 годом в 2,5 раза.

Рис. 3.7 – Структура портфеля потребительских кредитов

Объемы выданных на эти цели кредитов увеличены банком, по сравнению с прошлым годом, более чем в два раза.

Вместе с тем, постоянно увеличиваются количество и объемы краткосрочного кредитования клиентов.

Результаты проводимой банком кредитной политики реально отражены в динамике роста объемов кредитных вложений и размера кредитного портфеля за последние шесть лет (Рис. 3.8).

Рис. 3.8 – Динамика кредитования частных клиентов ОАО Сбербанк РФ, млн. руб.

Читайте также:

Динамика развития рынка страхования жизни в России

По итогам трех кварталов 2008 года российский страховой рынок демонстрирует устойчивый рост. Совокупные показатели сбора премии возросли на 26%, что превосходит темпы роста рынка за аналогичный период прошлого года почти в 2 раза. В то же время, анализ отдельных сегментов демонстрирует значительную ...

Общая характеристика банковской системы Республики Беларусь

Правовые основы деятельности банковской системы Республики Беларусь определены Банковским кодексом Республики Беларусь, другими законодательными и нормативными актами, действующими на территории Республики Беларусь. Действия законов распространяется на кредитные учреждения, расположенные на террито ...

Великобритания

Британский рынок государственных облигаций также достаточно большой и тоже состоит из трех секций. Система аналогична американскому рынку за исключением того, что краткосрочную секцию составляют облигации со сроком погашения вплоть до пяти лет, среднесрочную — со сроками до пятнадцати лет, а долгос ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация