Современные способы оценки кредитоспособности физических лиц

![]() – балл за образовавшиеся просрочки[79].

– балл за образовавшиеся просрочки[79].

Таким образом, приведенный пример подтверждает возможность устранения названного недостатка линейной многофакторной регрессии путем приведения в соответствие правой и левой частей уравнения.

Логистическая регрессия осуществляет сегментацию прецедентов на основе разбиения факторного пространства n-мерной сеткой, где n – количество значимых факторов.

Не менее распространенным является метод логистической регрессии, который также используют в системах скоринга.

Метод логистической регрессии предполагает использование нескольких переменных, формирующих в сумме итоговый балл каждого потенциального заемщика. Если полученный балл превышает заданный уровень, то при отсутствии другой компрометирующей информации кредит будет предоставлен. Если же балл потенциального заемщика не достигает заданного уровня и нет смягчающих обстоятельств, в кредите, вероятнее всего, будет отказано. В число важнейших переменных, используемых в подобных системах, входят данные о кредитной истории заемщика, сведения о семейном положении, наличии и числе иждивенцев, наличии в собственности у потенциального заемщика движимого и недвижимого имущества, об уровне дохода, о наличии домашнего телефона, количестве и видах банковских счетов, роде занятий и сроке работы на последнем месте.

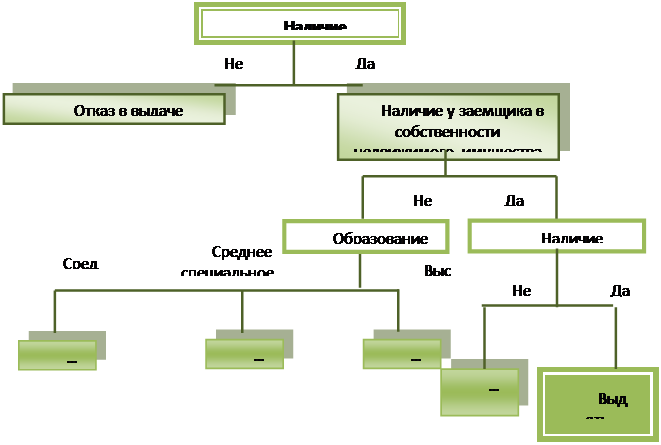

Одним из наиболее привлекательных способов оценки кредитоспособности физических лиц является использование алгоритмов, позволяющих решать задачи отнесения какого-либо объекта (потенциального заемщика) к одному из заранее известных классов (предоставлять/не предоставлять кредит). Такого рода задачи могут быть решены с помощью одного из методов Data Mining – дерева классификаций, которое является более общим алгоритмом сегментации обучающей выборки прецедентов, чем логистическая регрессия[80]. В отличие от метода логистической регрессии в методе дерева классификаций сегментация прецедентов задается не с помощью n-мерной сетки, а путем последовательного дробления факторного пространства на вложенные прямоугольные области. Получаемая модель – это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение (рис. 2.6)

Рис. 2.6 – Алгоритм правил предоставления кредита[81]

Приведенный на рисунке пример строится на данных за прошлые периоды. Отметим, что класс каждой из ситуаций, на основании которых было построено дерево, задается заранее.

При построении дерева все известные ситуации обучающей выборки сначала попадают в верхний узел, а потом распределяются по подчиненным узлам, которые также могут быть детализированы далее на более низких уровнях. Критерий разбиения очевиден – различные значения каждого из факторов модели.

Для определения поля, по которому будет происходить разбиение, используется так называемая мера неопределенности (энтропия). Выбирается то поле, по которому при разбиении устраняется больше неопределенности. Неопределенность тем выше, чем больше объектов, относящихся к различным классам, находящимся в одном узле.

Главное достоинство представленного метода заключается в том, что при значительном изменении текущей ситуации в отрасли дерево решений можно легко перестроить, то есть адаптировать к текущей обстановке.

Дальнейшие усовершенствования модели оценки кредитоспособности физического лица на основе технологии интеллектуального анализа данных Data Mining (с использованием деревьев решений) могут заключаться в следующем:

- более обоснованный отбор параметров, характеризующих кредитоспособность потенциального заемщика;

- использование в модели детализированных шкал для оценки различных параметров. К примеру, для оценки качества кредитной истории возможными вариантами ответов могут стать: вернул ссуду своевременно и в полном объеме/выполнил свои кредитные обязательства, но с задержкой до 30 дней/полностью не выполнил свои кредитные обязательства до настоящего момента и т.п.)[82].

Различные методики оценки кредитоспособности отличаются друг от друга составом факторов, используемых при оценке общего кредитного рейтинга заемщика, а также подходами к оценке каждого параметра модели и степенью значимости каждого из них. К сожалению, состав факторов в модели не универсален для всех банков и стран, что, в свою очередь, не позволяет мировому банковскому сообществу обмениваться статистикой и совершенствовать свои скоринговые системы[83].

В то же время сложность и неоднозначность оценки кредитоспособности физических лиц обусловливает применение разнообразных методов и подходов. Причем важно отметить, что для достижения наилучших результатов наиболее предпочтительным, на наш взгляд, является использование как математических моделей, так и экспертных подходов в комплексе.

Отметим, что сегодня не существует идеальной методики, которая абсолютно точно отражала бы степень кредитоспособности того или иного заёмщика. Слабые места методики, которые основаны на использовании количественных и качественных оценок, главным образом связаны субъективизмом качественных оценок, которые разрабатываются отдельными кредитными инспекторами. Подобная оценка может быть малоустойчивой и нестабильной, так как во многих случаях она является продуктом произвольного решения эксперта.

Читайте также:

Финансовый результат

Деятельность страховых организаций в рыночных условиях предполагает получение прибыли. Однако, по классическому понятию о страховании, страховая деятельность не предполагает получение значительной прибыли. Согласно страховому законодательству страховые компании могут заниматься не только страховой ...

Оценка финансовой устойчивости ООО «ЗСС»

Оценка финансовой устойчивости ООО «ЗСС» проводится по показателям, наименование и порядок расчета которых приведены в первой главе. Показатели финансовой устойчивости наглядно представлены на рис. 2.5 и в таблице 2.5. Таблица 2.5 - Финансовая устойчивость ООО «ЗСС» (на конец периода) Показатель Го ...

Кредитование корпоративных клиентов

Рост потребностей реального сектора экономики и оздоровление инвестиционного климата в стране позволяют расширить спектр и объемы операций на рынке кредитования корпоративных клиентов. Приоритетом кредитной политики Сбербанка на данном сегменте рынка является развитие взаимоотношений с крупными пре ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация