Роль коммерческих банков в экономике

Второго подхода придерживаются международные финансовые организации. ФР – это рынок, который направляет потоки денежных средств от их собственников к заемщикам. Рынок денег – рынок краткосрочных финансовых инструментов (долговых обязательств) со сроком обращения до 1 года.

Рынок капиталов – рынок среднесрочных (от 1 до 3-5 лет) и долгосрочных активов – акций, облигаций (со сроком погашения более года) и ссуд (со сроком погашения более года).

Кредитный рынок – рынок краткосрочных, среднесрочных и долгосрочных ссуд. На практике между ними нет четкой границы. Основными участниками ФР являются финансовые институты (по международной терминологии), или кредитные организации банковского и небанковского типа (по банковскому законодательству России). [6]

Независимо от названия сущность их деятельности сводится к посредничеству в организации денежных потоков. Под банковской системой подразумевается исторически сложившаяся и законодательно закрепленная система организации банковского дела в конкретной стране.

Банковская система включает в себя все банковские и небанковские институты, выполняющие отдельные банковские операции.

Законодательство определяет структуру банковской системы, устанавливает сферу деятельности, подчиненности и ответственности для различных институтов, входящих в систему. [6]

По критерию права собственности на кредитно-финансовые институты различаются:

• государственные кредитные и кредитно-финансовые;

• частные кредитные и кредитно-финансовые;

• кооперативные;

• смешанные (представляют разные формы собственности).

К первой группе относятся все центральные банки и отдельные КБ или специализированные институты, национализированные полностью или путем приобретения государством контрольного пакета акций.

Частные финансовые институты могут быть образованы на основе любой формы собственности. В международной практике преобладает акционерная форма банковской организации.

По характеру деятельности банки делятся на коммерческие и специализированные. Коммерческие банки, как правило, универсальные.

Универсальные банки выполняют все виды кредитных, расчетных и финансовых операций.

Специализированные банки ограничивают количество банковских операций 1-3 видами услуг или выделяют один из видов деятельности. Эти банки классифицируются в основном по трем критериям:

• функциональный;

• отраслевой;

• по клиентам.

К небанковским организациям относятся различные фонды, союзы, общества и другие коммерческие организации, выполняющие на финансовом рынке некоторые банковские операции в соответствии с полученной лицензией.

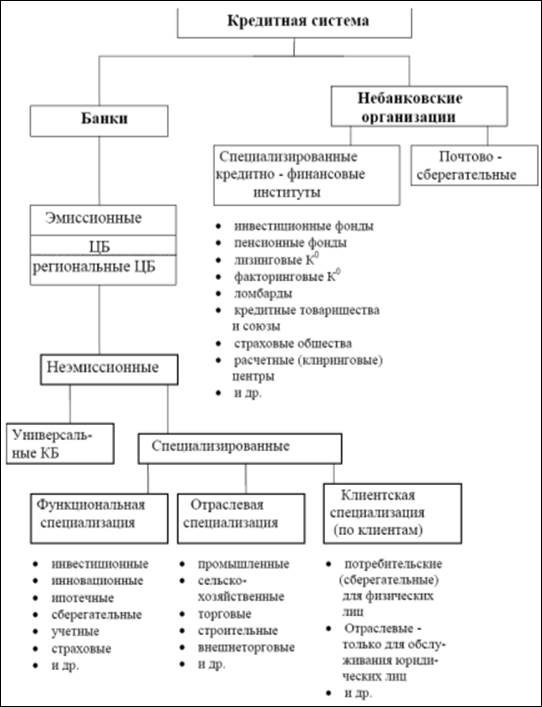

Совокупность кредитных учреждений страны, форм и методов кредитования представляет собой кредитную систему. Кредитная система осуществляет аккумуляцию свободных денежных средств и превращение их в ссудный капитал.

Структура кредитной системы представлена на рис. 1.

Рис. 1 Структура кредитной системы

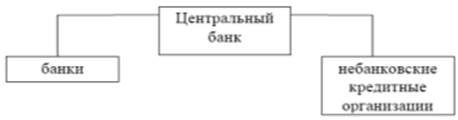

Организация кредитной системы (ýже - банковской системы) может быть одноуровневой и двухуровневой. Банковские системы некоторых стран имеют 3-4 уровня, но, как правило, это подсистемы первого или второго уровня.

Современные банковские системы, как правило, двухуровневые:

I уровень – ЦБ,

II уровень – все виды КБ и др. кредитные организации, лицензированые ЦБ. [1, с.15]

Примерная схема организационной структуры банковской системы представлена на рис. 2.

Рис. 2 Организационная структура банковской системы

Коммерческий банк (КБ) − кредитная организация, формирующая свои ресурсы преимущественно путем привлечения средств на депозиты и работающая на принципах банковской коммерции. Базовым принципом является прибыльность банковской деятельности.

Современный этап деятельности КБ в странах с развитой рыночной экономикой характеризуется переходом к маркетинговым принципам организаций работы банков, когда интересы получения прибыли подчиняются долгосрочным перспективам работы на высококонкурентном финансовом рынке – банковской системе любой страны присущи как общие закономерности развития, так и национальные особенности.

Читайте также:

Функции по организации и регулированию денежного обращении

Центральные банки монопольно осуществляют эмиссию наличных денег и организуют их обращение, обеспечивают стабильность и устойчивость национальной денежной единицы, организуют систему безналичных расчетов. На ЦБ РФ возлагается: 1) прогнозирование и организация производства, перевозка и хранение банк ...

Рынок государственных

ценных бумаг: сущность, виды, сроки обращения

государственная ценная бумага рынок Государственные ценные бумаги - это форма существования государственного внутреннего долга; это долговые ценные бумаги, эмитентом которых выступает государство. Государственные ценные бумаги в Российской Федерации являются наиболее цивилизованным рыночным способо ...

Кредитный риск и основные способы его минимизации

Одной из главных проблем, с которой приходится сталкиваться любому банку, начавшему строить систему управления рисками, является оптимизация состава показателей, характеризующих банковские риски. Кредитный риск – потенциальные потери, возникающие при неблагоприятном изменении структуры денежных пот ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация