Национальное бюро кредитных историй

On-line – B2B (для кредитных организаций с большим объемом выдаваемых кредитов, принимающих решение о выдаче кредита в короткие сроки) – данный способ позволяет банку автоматически запрашивать и получать кредитные отчеты в формате хml-файла.

Пакетный запрос (для кредитных организаций, принимающих решение о выдаче кредитов в течение одного или нескольких дней) – пакетный запрос формируется банками в виде хml-файла и передается в бюро по электронной почте. Ответ формируется бюро в течение суток и передается в банк в виде хml-файла, содержащего все кредитные отчеты.

2. Верификация паспортных данных клиента.

3. Мониторинг клиентской базы банка.

4. Скоринг бюро.

5. Запрос в Центральный каталог кредитных историй.

6. Проверка данных заемщика в ГИБДД.

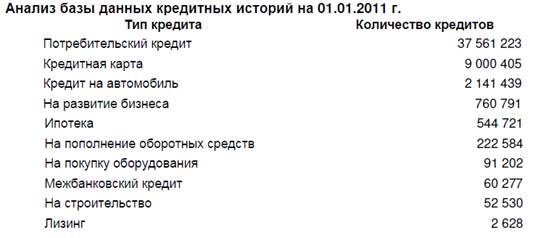

Суммарный объем кредитных лимитов субъектов - физических лиц в базе данных НБКИ - 516 триллионов руб.

Суммарный объем непросроченных кредитов, принадлежащих субъектам, у которых есть просроченный счет в другом банке - 240 млрд. руб. Суммарный объем непросроченных кредитов лиц, имеющих один просроченный кредит в другом банке - 1 049,0 млрд. руб.

Количество кредитных историй с просрочкой: более 30 дней - 7 009 тыс. более 90 дней - 5 012 тыс.

Ряд крупных банков, имеющих статистику взаимодействий с Национальным бюро кредитных историй за весьма длительный срок и запрашивающих информацию практически по всем заемщикам, которым они намерены выдавать кредиты, говорят, что такая информация (даже при наличии в этих банках служб безопасности) дополнительно позволяет им отсеивать ненадежных заемщиков, что позволяет 1% от всех выдаваемых кредитов. Это дает потенциальную экономию примерно в 200 тысяч долларов в месяц на один крупный банк.

Читайте также:

Порядок сдачи в аренду индивидуального сейфа

При оформлении аренды индивидуального сейфа: Ответственный работник ВСП: · знакомит Клиента с условиями Договора аренды, размерами имеющихся индивидуальных сейфов, действующими тарифами; · запрашивает у Клиента документ, удостоверяющий личность, и убеждается по предъявленному документу в личности К ...

Кредитование корпоративных клиентов

Рост потребностей реального сектора экономики и оздоровление инвестиционного климата в стране позволяют расширить спектр и объемы операций на рынке кредитования корпоративных клиентов. Приоритетом кредитной политики Сбербанка на данном сегменте рынка является развитие взаимоотношений с крупными пре ...

Нормативные акты, регламентирующие деятельность банковского менеджмента

Организация и деятельность банков регулируются при помощи совокупности юридических норм. К образованию и деятельности кредитных организаций имеют применение нормы, регулирующие имущественный оборот вообще, и нормы, непосредственной целью которых является урегулирование тех или иных вопросов банковс ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация