Анализ практики кредитования и управления кредитным портфелем в банке

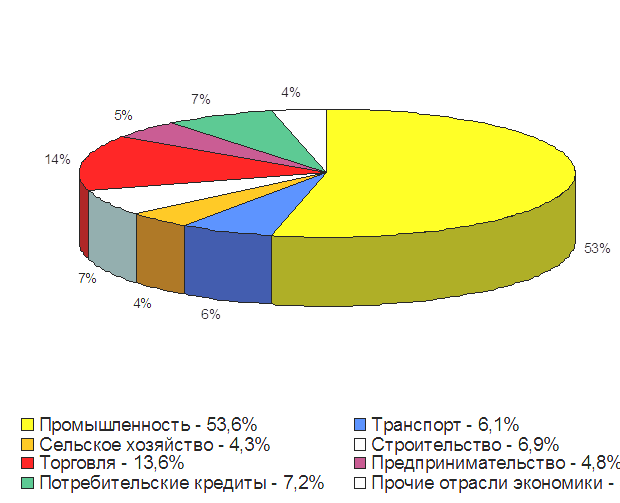

В 2011 г. увеличился удельный вес потребительских кредитов (на 1,5%), кредитов строительной отрасли (на 1,7%) и предпринимателям (на 1,5%).

Безусловно, реальная потребность предпринимателей в кредитах значительно выше. Сдерживающим фактором кредитования предпринимательской деятельности является отсутствие у многих предприятий малого бизнеса достойного обеспечения. Банк дает деньги только тем предприятиям, которые имеют постоянный и стабильный доход. В условиях недостаточно стабильной экономической ситуации в разряд таковых попадают немногие. Кроме того, в кредитах часто нуждаются молодые, неокрепшие предприятия, для которых достаточно высокая плата за кредит является непосильным бременем. Приемлемый для предприятий уровень процентных ставок по оценкам экспертов – 7 – 10 %. (Для сравнения: в США предприятия берут коммерческий кредит под 8-9% годовых, льготный – под 4-5%).

Структура кредитного портфеля банка на 1 января 2011 г. по отраслям народного хозяйства представлена на рис.1.

Рисунок 1 - Отраслевая структура кредитного портфеля банка

В целом можно отметить, что ОАО «Камчаткомагропромбанк» придерживается взвешенной кредитной политики, предпочитая вложение средств в более надежные отрасли народного хозяйства, и соблюдает принцип диверсификации ссудного портфеля, выдавая кредиты различным отраслям, что позволяет предотвратить возможные крупные потери банка по кредитам.

Для анализа качества кредитного портфеля в учреждениях банка используется ряд коэффициентов, позволяющих проводить мероприятия по эффективному и рациональному размещению ресурсов.

Коэффициент использования кредитных ресурсов за период (Ки) рассчитывается по формуле:

Ки =![]() , (1)

, (1)

где: Р – средний остаток размещенных средств, в который включаются: ссудная задолженность в рублях и инвалюте; средства, направленные на финансирование жилищного строительства; вложения в ценные бумаги, акции, инвалюту, лизинговые операции; сумма перераспределенных кредитных ресурсов между отделениями и т.д.

П - средний остаток средств, привлеченных во вклады, депозиты, расчетные и текущие счета юридических и физических лиц в рублях и инвалюте.

Данный коэффициент показывает, какая часть от общего объема привлеченных средств размещена на кредитном, валютном и фондовом рынках.

Рассчитаем коэффициент использования кредитных ресурсов ОАО «Камчаткомагропромбанком». Единица измерения данных показателей – тыс.руб.

Ки за 2010 г. = 104113 / 157083 = 0,66

Ки за 2011 г. = 284661 / 375143 = 0,76

Коэффициент использования кредитных ресурсов за анализируемый период увеличился с 0,66 до 0,76. Это свидетельствует о том, что банк улучшил работу по размещению своих кредитных ресурсов.

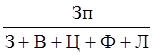

Неэффективное управление кредитными ресурсами и нерациональное их размещение, а также нарушение правил кредитования приводит к образованию просроченной задолженности, коэффициент которой (Кпз) исчисляется по формуле:

Кпз = , (2)

, (2)

где: Зп – ссудная просроченная задолженность физических и юридических лиц, включая в инвалюте;

3 – ссудная задолженность физических и юридических лиц в рублях и инвалюте с учетом просроченной, включая объем кредитных ресурсов, переданных другим банковским учреждениям;

В – вложения в приобретения валюты (без учета операций, совершаемых за счет и по поручению клиентов, и приобретения валюты за счет фондов экономического стимулирования);

Ц – вложения в ценные бумаги (кроме операций, совершаемых за счет и по поручению клиентов);

Ф – финансирование жилищного строительства;

Л – вложения в лизинговые операции и др.

Коэффициент просроченной задолженности является основным показателем при оценке работы по управлению кредитными ресурсами. В ОАО «Камчаткомагропромбанке» данный коэффициент имел следующие значения:

Кпз за 2010 г. = 7020 / 155872 = 0,045

Кпз за 2011 г. = 1130 / 375337 = 0,003

За анализируемый период коэффициент просроченной задолженности банка снизился с 0,045 до 0,003. Это говорит о том, что банк улучшил работу по обеспечению возврата кредитов в срок.

Читайте также:

Общая характеристика

деятельности ПАРТАД

Профессиональная Ассоциация Регистраторов, Трансфер-Агентов и Депозитариев (ПАРТАД), созданная в 1994 году, является c 1997 года саморегулируемой организацией регистраторов, депозитариев, а с 2000 года, и клиринговых организаций, а также объединяет специализированных депозитариев. Высшим органом Ас ...

Выводы

На основе проведенного анализа можно сделать следующие выводы. Банковская система Украины по своей структуре соответствует современным требованиям рыночной инфраструктуры: создана национальная двухуровневая банковская система, активно развиваются специализированные кредитно-финансовые институты, ра ...

Оценка кредитоспособности ОАО "Юрьев-Польский мясокомбинат" по

методике Сбербанка России

Методика Сбербанка России основывается на определении класса кредитоспособности заемщика. Для определения класса необходимо рассмотреть 5 коэффициентов: – коэффициент абсолютной ликвидности (К1); – промежуточный коэффициент покрытия (К2); – коэффициент текущей ликвидности (КЗ); – коэффициент соотно ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация