Банк внешнеэкономической деятельности РФ

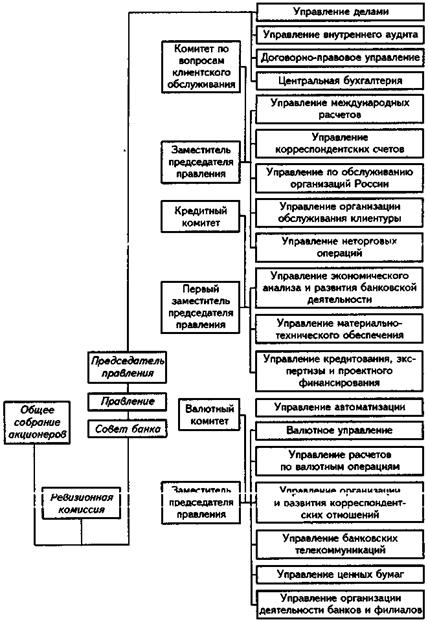

Рисунок 3. Схема линейных и функциональных органов (связей) структуры Внешторгбанка России

Бухгалтерская и финансовая отчетности отражают финансовое положение и экономические результаты деятельности банка. Анализ баланса служит основанием для выявления итогов деятельности и выработки соответствующих рекомендаций по рациональному формированию банковских ресурсов (пассивные операции) и эффективному применению этих ресурсов для достижения необходимых результатов (активные операции).

В таблицах 4 и 5 приведены данные о результатах деятельности Внешторгбанка. На основе результатов исследования (в относительных величинах) выявляются тенденции изменения состава структуры пассивов и активов. [11]

Таблица 4. Пассивные и активные операции Внешторгбанка России

|

Наименование операции |

Результат на 1 января 2007 г. |

|

Кредиты, полученные кредитными организациями от Банка России, % |

23,3 |

|

Средства кредитных организаций, % |

8,2 |

|

Средства клиентов, % |

22,8 |

|

Доходы будущих периодов по другим операциям, % |

0,002 |

|

Выпущенные долговые обязательства, % |

7,7 |

|

Прочие обязательства, % |

3,9 |

|

Резервы на возможные потери по расчетам с дебиторами, риски и обязательства, % |

0,3 |

|

Всего обязательств, % тыс. руб. |

66,3 96150807 |

|

Уставный капитал, % |

29,1 |

|

Собственные акции (доли), выкупленные у акционеров (участников), % |

0 |

|

Эмиссионный доход, % |

0,1 |

|

Фонды и прибыль, оставленная в распоряжении кредитной организации, % |

3,2 |

|

Переоценка основных средств, % |

0,03 |

|

Нераспределенная прибыль, % |

1,4 |

|

Всего собственных средств, % тыс. руб. |

33,7 48761574 |

|

Всего пассивов, % тыс. руб. |

100 144912381 |

|

Денежные средства и счета в Банке России, % |

7,2 |

|

Государственные долговые обязательства, % |

29,2 |

|

Средства в кредитных организациях, % |

7,9 |

|

Чистые вложения в ценные бумаги для перепродажи, % |

0,1 |

|

Проценты начисленные (включая просроченные), % |

0,4 |

|

Средства, переданные в лизинг, % |

0 |

|

Чистая ссудная задолженность, % |

45,9 |

|

Основные средства и нематериальные активы, хозяйственные материалы, малоценные и быстроизнашивающиеся предметы, % |

0,8 |

|

Чистые долгосрочные вложения в ценные бумаги, % |

6,5 |

|

Расходы будущих периодов по другим операциям, % |

0,1 |

|

Прочие активы, % |

1,9 |

|

Всего активов, % тыс. руб. |

100 144912381 |

Читайте также:

Инфраструктура рынка государственных ценных бумаг России

Инфраструктура российского рынка ценных бумаг включает следующие блоки: — Информационная система, — Торговая система (биржевая и внебиржевая), — Система клиринга, — Система платежа (банковская система), — Система учета прав на ценные бумаги (регистраторы и депозитарии). Информационная система обесп ...

Коммерческие банки, их сущность, функции

Низовое звено банковской системы состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие (универсальные) банки, деятельность которых всеобъемлюща. ...

Проблемы развития страхового рынка в РФ

По мнению экспертов к факторам, которые замедляют развитие отечественного страхового рынка, относятся: -нестабильность российской финансово-экономической системы; -несовершенство действующего страхового законодательства; -низкая страховая культура граждан; -отсутствие налоговых стимулов, которые сп ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация