Тенденции страхового рынка

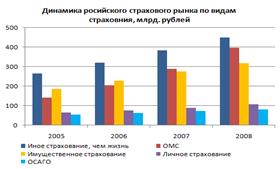

Для развития страхового рынка в первой половине текущего года характерны следующие основные тенденции: Темпы роста страховой премии составили 6,0%, при этом страховой рынок без ОМС снизился на 7,6%. Динамика страхового рынка за период с 2005 по 2008 г.

Диаграмма 3

Причины следующие:

1) Резкий экономический спад в стране, - ВВП по итогам 1 квартала упал еще сильнее, чем страховой рынок, в номинальном выражении – на 9,5%, выраженный в замедлении темпов строительства, сокращении промышленного производства, росте просроченной кредиторской задолженности, снижении продаж иностранных автомобилей на 39% к уровню первого квартала прошлого года;

2) Быстрый рост безработицы, - он составил 7,7 млн. человек к концу апреля, следовательно, произошло снижение платежеспособного спроса на страховые услуги со стороны физических лиц и сокращение расходов на страхование со стороны предприятий крупного и среднего бизнеса;

3) Заметно уменьшение на рынке количества операторов – страховщиков;

4) С особой силой проявившаяся тенденция демпинга страховых тарифов в корпоративных видах страхования, а также в КАСКО;

5) Проявляется тенденция опережающего роста выплат над страховыми премиями. Как и годом ранее, выплаты росли более высоким темпом, чем премии, что является свидетельством корректного отношения страховщиков к клиентам, выполнения ими взятых на себя обязательств.

Снижение доли регионов (кроме Москвы и области, и Санкт-Петербурга) в суммарных объемах страховой премии (без ОМС) с 44,3% до 42,3% в результате ухода ряда местных страховщиков с рынка, замораживания развития региональных сетей федеральными страховщиками под влиянием финансового кризиса.

Читайте также:

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация