Анализ финансово-хозяйственной деятельности ООО "Росгосстрах - Татарстан"

Как видно из представленной таблицы 1 основной объем страховых премий занимает страхование обязательного страхования автогражданской ответственности и добровольное автомототранспортное страхование. Сбор страховых премий по имущественному страхованию юридических лиц из года в год колеблется. Это связано с тем, что за страхование юридических лиц борются на тендерной основе и юридическое лицо само выбирает ту или иную страховую компанию, предложившей ей наиболее выгодные условия страхования.

Таблица 2 - Динамика страховых сборов и страховых выплат Нижнекамского городского филиала ООО "Росгосстрах - Татарстан" (млн. руб.)

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

Среднее значение |

|

Страховые сборы, т. руб. |

36 753 |

33 380 |

41 665 |

46 623 |

53 830 |

42 450 |

|

Сумма выплат, т. руб. |

21 487 |

15 906 |

18 844 |

22 526 |

27 330 |

21218,6 |

|

Сальдо |

15 266 |

17 474 |

22 821 |

24 097 |

26 500 |

21231,6 |

|

Темпы роста по сборам, % |

- |

90,9 |

124,8 |

111,9 |

115,5 |

110,8 |

|

Темпы роста по выплатам, % |

- |

74,0 |

118,5 |

119,5 |

121,3 |

108,3 |

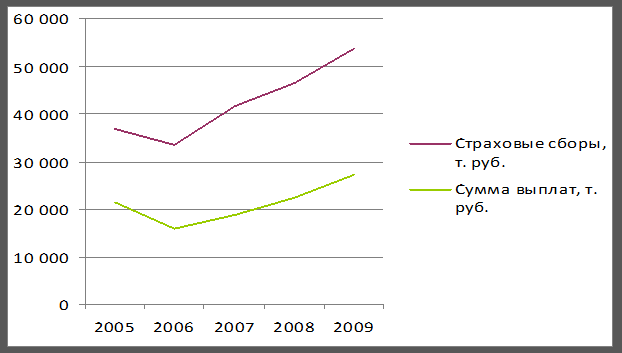

Максимальные сборы наблюдались в 2009 г. Самые минимальные сборы были в 2006г. Это связано с тем, что был отток клиентов в другие, вновь открывшиеся, страховые компании.

Рисунок 2.10 – Динамика темпов роста сборов и выплат Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" за 2006-2009 гг

Аналогичная ситуация и с выплатами. Как видно из рисунка 2.10 сумма сборов всегда выше суммы выплаченной страхователям. Из этого можно сделать вывод, что страховая компания не убыточна и достаточно уверенно находится на рынке страховых услуг. Не смотря на кризис 2008 года страховые сборы растут.

Таблица 3 - Динамика страховых сборов по видам Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" за 2007-2009гг

|

Годы |

2007 |

2008 |

2009 |

Среднее знач | |

|

Вид страхования |

руб. |

% | |||

|

ОСАГО |

25 545 085 |

26 977 293 |

32 380 213 |

28 300 863,7 |

60 |

|

Добровольное автомототранспортное страхование |

8 941 937 |

11 230 611 |

12 816 960 |

10 996 502,7 |

23 |

|

Имущественное страхование граждан |

5 024 291 |

5 868 118 |

6 250 944 |

5 714 451 |

12 |

|

Имущественное страхование юридических лиц |

382 551 |

552 868 |

445 279 |

460 232,67 |

1 |

|

Страхование от несчастных случаев и болезней |

1 246 898 |

1 377 544 |

1 291 748 |

1 305 396,67 |

3 |

|

Накопительное страхование жизни |

524 751 |

617 234 |

644 866 |

595 617 |

1 |

Читайте также:

Кредитование корпоративных клиентов

Рост потребностей реального сектора экономики и оздоровление инвестиционного климата в стране позволяют расширить спектр и объемы операций на рынке кредитования корпоративных клиентов. Приоритетом кредитной политики Сбербанка на данном сегменте рынка является развитие взаимоотношений с крупными пре ...

Особенности страхования от противоправных действий

третьих лиц за рубежом

В странах Западной Европы в правилах страхования от краж под страховым событием обычно понимается насильственное и незаконное проникновение правонарушителя в помещение для совершения краж. В разных странах существуют различные подходы к определению кражи, что связано с особенностями национального у ...

Состояние рынка ипотечного жилищного кредитования по

итогам трех кварталов 2010 года

В первом полугодии 2010 г. рынок ипотечного жилищного кредитования характеризовался следующими параметрами. Увеличением количества кредитных организаций, предоставляющих ИЖК. По состоянию на 1 июля 2010 г. число участников первичного рынка ипотечного жилищного кредитования по сравнению с аналогичны ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация