Анализ структуры рынка страховых услуг по Республики Татарстан

Проведем анализ конкурентоспособности страховой компании ООО "Росгосстрах-Татарстан". На первом этапе проанализируем при помощи количественных методов оценки уровня концентрации. На современном страховом рынке России работает около 2300 российских страховых компаний, а также около 100 представительств крупнейших зарубежных страховщиков. Количество видов страховых услуг, предлагаемых отечественными и зарубежными страховыми компаниями, превысило отметку 100 разновидностей. Однако реально продается всего 20-30 видов страховой защиты, что свидетельствует о неразвитости отечественного страхового рынка, низком уровне страховой культуры населения и предпринимателей. Все эти страховые компании обладают разными финансовыми, кадровыми и резервными возможностями для успешного продвижения своих страховых продуктов на рынке. Сегодня в силу постоянно обостряющейся конкурентной борьбы на страховом рынке для большинства компаний освоение 10-15 % того или иного сегмента регионального страхового рынка становится залогом успешной деятельности на несколько лет вперед. Российский рынок страхования принадлежит к одному из наиболее динамично растущих сегментов финансового рынка в России. Для примера в РФ страхование менее 20 %, а в развитых странах 90-95 %. По данным Федеральной службы страхового надзора, на 31 декабря 2009 года в государственном реестре страховщиков значится 702 компании, включая перестраховочные. За год количество страховщиков сократилось на 155 компаний. Показателем, определяющим размер страхового рынка, служит доля собранных страховых премий в общем сборе всех страховых компаний. Для начала проведения анализа определим рыночные доли страховых компаний работавших на страховом рынке за период с 2008-2009гг. Показатели сбора страховых премий в 2008 г по Республике Татарстан представлены в Приложении В таблица В.1. Рассчитаем рыночные доли страховых компаний по сбору страховых премий в Республике Татарстан в 2008 году по следующей формуле:

где ![]() - доля i-ой компании в отрасли, %;

- доля i-ой компании в отрасли, %;

![]() - сумма сборов страховой премии i-ой компанией, тысяч руб.;

- сумма сборов страховой премии i-ой компанией, тысяч руб.;

![]() - сумма сборов страховых премий всеми компаниями, тысяч руб.

- сумма сборов страховых премий всеми компаниями, тысяч руб.

Таким образом, в 2008 году по сбору страховых премий в Республике Татарстан наибольшую долю рынка имеют страховые компании ООО "НАСКО - Татарстан" г. Казань - 14%, ООО "Росгосстрах-Татарстан" г. Казань - 14%, "Национальная страховая группа" г. Казань. Наименьшую долю рынка занимают СК "Чулпан – Жизнь" г. Альметьевск - 4%, СК "ИТИЛЬ" г. Казань – 4%, СК "Талисман" - 4%. Распределение рыночных долей представлено на диаграмме рисунок 2.1.

Рисунок 2.1- Сбор страховых премий в 2008 году по Республике Татарстан

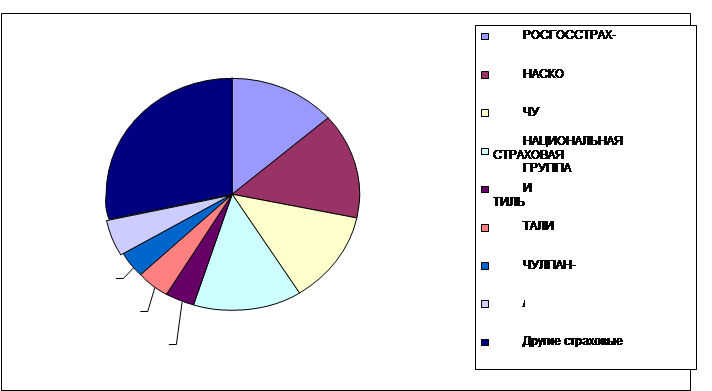

Рассчитаем рыночные доли страховых компаний по сбору страховых премий в Республике Татарстан в 2009 году. Показатели сбора страховых премий в 2009г представлены в Приложении В таблица В.2.

Таким образом, в 2009 году по сбору страховых премий в Республике Татарстан наибольшую долю рынка занимают страховые компании ООО "Росгосстрах-Татарстан" - 19%, "НАСКО - Татарстан" - 14% и СК "Чулпан". Наименьшую долю рынка занимает СК "ИТИЛЬ" - 2% и СГ "АСКО" - 4%. Распределение рыночных долей представлено ниже на диаграмме рисунок 2.2.

Читайте также:

Условия и перспективы развития современных банковских операций

Чтобы определить условия и перспективы развития банковских операций следует обозначить основные причины их возникновения: · изменение законодательства, в том числе нормативно-правовых актов Банка России; · стратегии и цели, утвержденные руководством банка; · усиление конкуренции на рынке; · изменен ...

Оценка рисков и целесообразности кредитования ООО «Фрутос»

Основными документами ЦБ РФ регламентирующими действия коммерческих банков в анализируемой области является: Инструкция Банка России "Об обязательных нормативах банков" от 06.02.2004 № 110-И. Положение ЦБ РФ "О порядке предоставления (размещения) кредитными организациями денежных сре ...

Понятие ценных бумаг

Ценной бумагой признается документ, удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа. Право, удостоверенное ценной бумагой, может быть переуступлено другому лицу лишь путем передачи ценной бумаги. К ценным бумагам относятся облиг ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация