Анализ структуры рынка страховых услуг по Республики Татарстан

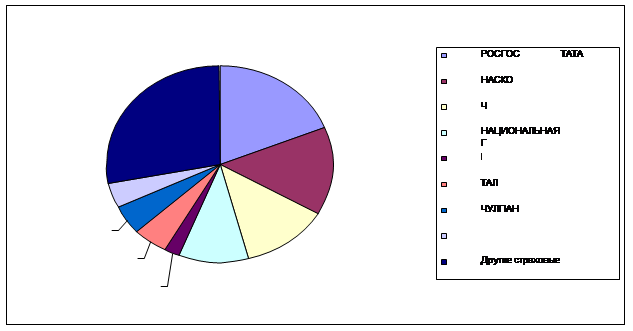

Рисунок 2.2 - Сбор страховых премий в 2009 году по Республике Татарстан

На основании данных о рыночных долях крупнейших страховых компаний рассчитаем индекс концентрации по формуле (2), характеризующий долю трех крупнейших страховых компаний в общем объеме собранных страховых премий в 2008 году и 2009 году.

Индекс концентрации для 2008 года определен как:

![]()

Индекс концентрации для 2009 года определяется как:

![]()

Для характеристики рыночной власти между всеми субъектами страхового рынка рассчитаем индекс Херфиндаля - Хиршмана по формуле (3).

Индекс Херфиндаля – Хиршмана для страхового рынка по борам страховых премий 2008 года составляет:

![]()

Согласно индекса HHI рынок является умеренно концентрированным.

Индекс Херфиндаля – Хиршмана для страхового рынка по борам страховых премий 2009 года составляет:

![]()

Согласно индекса HHI рынок является умеренно концентрированным.

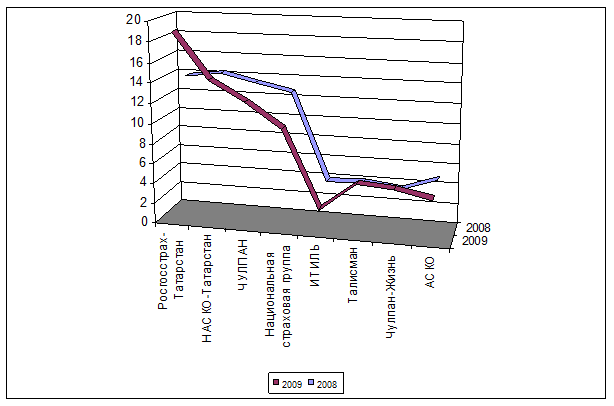

Показатель размера компаний по сбору страховых премий в Республике Татарстан – пороговая доля рынка не превышает 19%. Рейтинг трех крупнейших страховых компаний в течение 2008 - 2009гг остается постоянным, это ООО "Росгосстрах - Татарстан" г. Казань, "НАСКО – Татарстан" г. Казань, СК "Чулпан" г. Альметьевск. Первое место в 2008 году занимает "НАСКО – Татарстан" г. Казань. В 2009г первое место занимает ООО "Росгосстрах - Татарстан" г. Казань.

Анализ динамики доли рынка по сборам страховых премий по Республике Татарстан в 2008-2009гг показан на рисунке 2.3.

Наиболее крупными страховыми компаниями по сбору страховых премий в целом по всем видам страхования являются ООО "Росгосстрах - Татарстан" г. Казань, "НАСКО – Татарстан" г. Казань.

Рисунок 2.3 - Доля рынка по сборам страховых премий по Республике Татарстан в 2008-2009гг в (%)

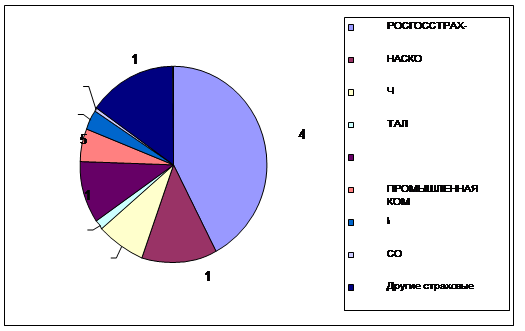

Проанализируем структуру рынка по отдельным видам страхования. Рассчитаем рыночные доли страховых компаний по сбору страховых премий в 2009 году по ОСАГО. Показатели сбора страховых премий представлены в Приложении В таблица В.3.

Таким образом, в 2009 году по сбору страховых премий по ОСАГО наибольшую долю рынка имеет страховая компания ООО "Росгосстрах-Татарстан" г. Казань 42%, наименьшую долю рынка занимают СК "СОПО РТ" г. Казань - 1% и СК "Талисман" г. Казань Распределение рыночных долей сбора страховых премий по ОСАГО в 2009г. представлено на диаграмме рисунок 2.4.

Рисунок 2.4 - Сбор страховых премий по ОСАГО в 2009г по Республике Татарстан

Рассчитаем рыночные доли страховых компаний по сбору страховых премий в 2009 году по личному страхованию (кроме страхования жизни). Показатели сбора страховых премий представлены в Приложении В таблица В.4.

Таким образом, в 2009 году по Республике Татарстан по сбору страховых премий по личному страхованию (кроме страхования жизни) наибольшую долю рынка имеет СК "Чулпан" г. Альметьевск 56%, наименьшую долю рынка по данному виду страхования занимает СК "Талисман" г. Казань и Промышленная страховая компания по 0,1% и 0,5% соответственно. Распределение рыночных долей по сбору страховых премий по личному страхованию (кроме страхования жизни) в 2009г представлено на диаграмме рисунок 2.5.

Читайте также:

Экономическая сущность

и виды факторинга

Факторинг - одна из древнейших форм торгового финансирования. Отдельные его виды применялись торговцами еще в эпоху царя Хаммурапи (II тыс. до н. э.). Однако активное становление факторинга началось в XIX веке в Англии и было непосредственно связано с развитием текстильной промышленности.В то время ...

Проблемы Развития банковской системы РФ

Ключевые параметры развития банковской системы России не позволяют ей в полной мере выполнять макроэкономические функции, свойственные банковским системам развитых рыночных экономик: по обеспечению межотраслевого перелива капитала, поддержанию равновесия между денежным спросом и предложением, транс ...

Понятие

кредитоспособности заемщика

Кредитная сделка предполагает взаимоотношения двух субъектов - кредитора и заемщика. Кредитор передает заемщику объект сделки - ссужаемую стоимость на условиях возвратности, срочности, платности, но при этом остается собственником объекта сделки. В каждой кредитной сделке для кредитора присутствует ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация