Определения банка

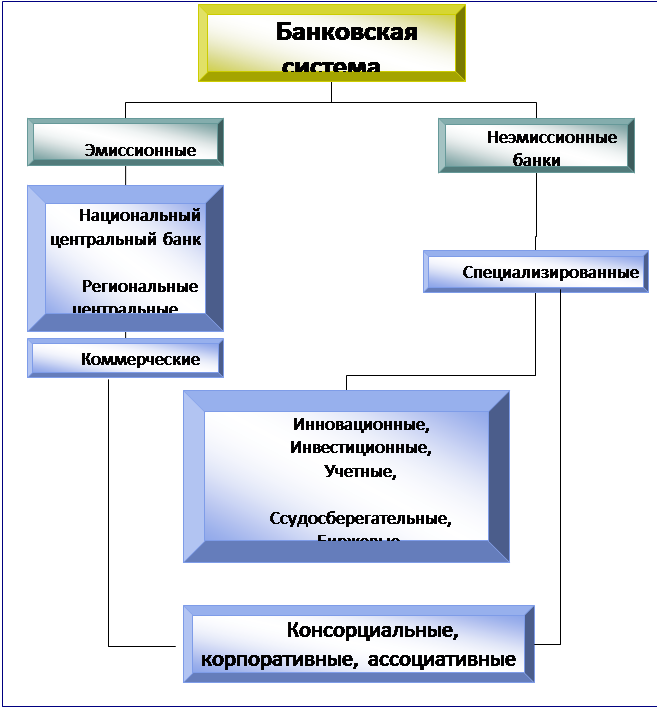

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Схематично банковскую систему России можно представить в следующем виде ( рис. 1 )

Рис.1 Организационная схема банковской системы России.

Эмиссионным правом государство наделяет, как правило, только один банк, поскольку предоставление права эмиссии денег всем банкам расстроило бы денежное обращение страны. Эмиссионный банк располагает такими крупными средствами, какими не может располагать ни один из других банков, так как его пассивы - это средства бюджета и наличные деньги в обращении. Это обстоятельство дает ему возможность оказывать поддержку всем остальным банкам и руководить их деятельностью. Эмиссионный банк становиться центром по организации банковского дела в стране, вокруг которого группируются все прочие банки и иные кредитные учреждения. Такие операции, как правило, возлагаются на Центральный банк. Оргструктура Центрального банка представлена его основными органами управления, а также службами и подразделениями, каждое из которых наделяется соответствующими полномочиями и выполняет строго определенные функции. На функциях и структуре Центробанка России мы остановимся подробнее в дальнейшем.

Низовое звено банковской системы состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие (универсальные) банки, деятельность которых всеобъемлюща. Они занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Важнейшими их функциями традиционно являются:

- аккумуляция временно свободных денежных средств, сбережений и накоплений;

- обеспечение функционирования расчетно-платежного механизма, осуществление и организация расчетов в народном хозяйстве, организация платежного оборота;

- кредитование отдельных хозяйственных единиц, юридических и физических лиц, кредитно-финансовое обслуживание внутреннего и внешнего хозяйственного оборота:

- учет векселей и операций с ними;

- хранение финансовых и материальных ценностей;

- доверительное управление имуществом клиентов (трастовые операции).

В нашей стране в зависимости от способа формирования уставного капитала выделяют две основные группы коммерческих банков: акционерные и паевые. Физические и юридические лица, являвшиеся организаторами и основателями банка, получают статус учредителей банка, купив "учредительские" паи или акции. Индивидуальные и институциональные инвесторы, впоследствии купившие акции банка, приобретают статус акционеров. Лица, участвующие своими средствами в формировании уставного капитала паевого банка, называются участниками (пайщиками).

Коммерческие банки могут быть также классифицированы исходя из степени их участия в кредитно-финансовом обслуживании различных категорий клиентов; их роли на рынках кредитно-финансовых услуг, и в первую очередь на рынке кредитных ресурсов; перспектив и возможных форм участия в деятельности государственных структур, в том числе в процессах разгосударствления экономики; размеров собственного капитала коммерческих банков и величины их активов. Основа основ деятельности коммерческого банка - формирование его собственных средств, как базы для привлечения депозитов и осуществления активных операций.

Большинство из действующих на сегодняшний день коммерческих банков относится к категории мелких или средних. Банки, принадлежащие к разряду крупных, - это в основном коммерческие банки, созданные на базе трансформированных отделений бывших государственных специализированных банков. Крупные банки, созданные предприятиями и организациями без участия государственных банковских служб, относительно немногочисленны.

Читайте также:

Классификация ценных

бумаг

Ценные бумаги можно разделить на первичные и производные. В качестве первичных ценных бумаг, выступают акции, облигации, ноты, вексель, депозитные сертификаты и другие инструменты, являющиеся правами на имущество, денежные средства, продукцию, землю и другие первичные ресурсы. Производные ценные бу ...

Оценка кредитоспособности ООО «ЗСС» российскими

банками по методике Сбербанка РФ

ООО «Завод строительных Смесей» основан в 2000г. Первоначально предприятие специализировался на производстве песчаноцементной смеси, затем, по мере выяснения насущных потребностей конечных потребителей, стал производить новые виды строительных смесей в зависимости от рыночных потребностей. На сегод ...

Аналитический и синтетический учет

Действующий План счетов органично включает счета, разработанные согласно международным требованиям бухгалтерского учета, и счета, отражающие специфику банковской системы Республики Беларусь. К примеру, в соответствии с мировыми стандартами созданы специальные счета сомнительных активов, резервов по ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация