Сущность банковских услуг и продуктов

Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских институтов: если в 1993 году в стране насчитывалось 204 банка, к 1997 году их стало 82, а на начало июля 2000 г. функционирует 48 банков, в 2002 году 44. Причинами данной ситуации могут служить как внешние факторы (такие, как экономическая ситуация в целом в республике, степень развития банковского законодательства, отвечающего требованиям рыночной экономики, конкуренция на рынке банковских услуг и другие), так и внутренние факторы (такие, как наличие у банка необходимых ресурсов, политика банка в отношении проводимых операций и т.п.). Так, одной из причин является конкуренция банков в сфере предоставляемых услуг. Мы хотели бы уяснить, что такое "услуга банка", а для этого необходимо разобраться, чем банки, собственно, занимаются или могут заниматься.

Известно, что банки осуществляют различные операции и услуги. Закон Республики Казахстан "О банках и банковской деятельности в Республике Казахстан" определяет банковскую деятельность как "осуществление банковских операций, а также проведение иных установленных настоящей статьей операций банками". В Законе "О банках и банковской деятельности в Российской Федерации" говорится, что банковская деятельность - это банковские операции, а также другие сделки, разрешаемые настоящим Законом, другими законодательными актами Российской Федерации для проведения банками и кредитными учреждениями помимо банковских операций". Мы видим, что в обоих законах присутствует понятие "банковской операции", в то же время понятие "банковская услуга" постоянно присутствует во всех упоминаниях относительно банковской деятельности. В экономической науке существует множество подходов к толкованию этих двух понятий. В "Финансово-Кредитном словаре" под редакцией Гарбузова В.Ф. дается следующее определение банковских операций: "банковские операции - операции банков по привлечению денежных средств и их размещению, выпуску в обращение и изъятию из него денег, осуществление расчетов и т.п. ". На вопрос - чем же занимается банк - оказанием услуг или проведением операций - ответить сложно. Попытаемся разобраться в этом вопросе, первоначально изучив само понятие "банк".

"Банк" - это специфический экономический институт, создающий особый продукт, связанный с движением денежных потоков, аккумулированных у юридических и физических лиц, предоставляющий за счет этих денежных средств банковские услуги".

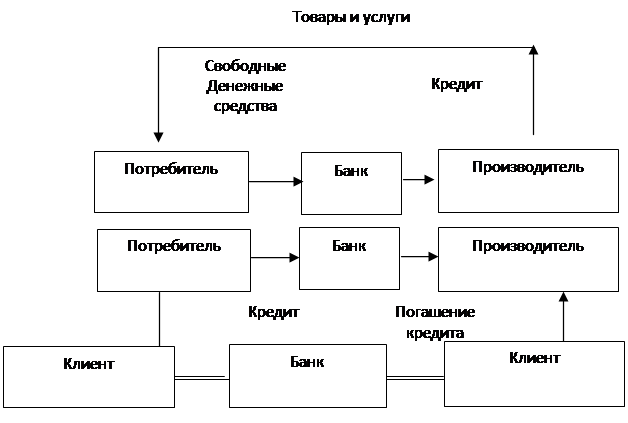

Чем же отличаются банки от других финансовых посредников? Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают собственные долговые обязательства, а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Во - вторых, банки отличает принятие на себя обязательств с фиксированной суммой долга перед юридическими и физическими лицами. В-третьих, банки опосредуют движение денежных средств между государствами, предприятиями, населением, осуществляя расчетно-кассовое обслуживание, выпуская и обслуживая электронные деньги, пластиковые карты. Можно сказать, что сущность банков в аккумуляции капитала, не участвующего в производственном процессе и приложение данного капитала к труду, делу с целью создания новых благ и услуг. То есть банки являются посредниками между производителем и потребителем, при этом они участвуют в двухстороннем обмене. Наглядно это можно продемонстрировать в виде следующей схемы:

|

Читайте также:

Построение моделей нормативов

объемов медицинских услуг

Вторая группа была сформирована из показателей, регламентирующий нормативный объём услуг, вошедших в первую группу, это: нормативный объём количества посещений больничного учреждения, нормативный объём количества дней пребывания в дневном стационаре и нормативный объём количества посещений поликлин ...

Процедура выдачи и погашения кредита

Предоставление (размещение) банком денежных средств в форме кредита осуществляется в соответствии с условиями кредитного договора: - в безналичном порядке путем перечисления банком на основании своей платежной инструкции (платежного поручения, мемориального ордера) денежных средств на счета кредито ...

Обстоятельства, подлежащие выяснению при

определении страхового случая

При расследовании краж следствием и дознанием устанавливается несколько групп различных обстоятельств. Одну из них образуют обстоятельства, связанные с поведением преступника в условиях совершения преступления. Они устанавливаются на основе выяснения следующих вопросов: · где, когда, при каких обст ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация