Финансирование и кредитование инвестиций

Кредитно-инвестиционная деятельность ЗАО «Минский Транзитный Банк» проводится в соответствии с решениями Правления Национального банка Республики Беларусь. Кредитная политика банка строится на основе изучения наиболее прибыльных направлений размещения ресурсов. Продолжается кредитование реального сектора экономики: предприятий топливно-энергетического комплекса республики, торговли и общественного питания, производственных предприятий, агропромышленного комплекса. Банк, участвуя в кредитовании белорусских предприятий, способствует развитию экономики Республики Беларусь.

Одна из основных задач кредитной политики банка - удовлетворение потребностей корпоративных клиентов в оборотном и инвестиционном капитале. Банк имеет в своем распоряжении богатый набор инструментов кредитования и всегда может рекомендовать самый оптимальный из них.

Особое внимание уделяется качеству кредитного портфеля и контролю кредитных рисков. Основными критериями при принятии решения о предоставлении кредита являются: платежеспособность заемщика, качество и ликвидность предполагаемого обеспечения, а обязательным условием - подача клиентом информации о своих финансовых потоках и кредитной истории для более подробного анализа его деятельности.

Быстрыми темпами увеличивается доля инвестиционных проектов в кредитном портфеле банка. В первую очередь, это финансирование высокоокупаемых проектов и инвестиций для развития производственной и социальной инфраструктуры, как в виде прямого кредитования, так и путем предоставления финансового лизинга.

Большую популярность среди клиентов ЗАО «Минский Транзитный Банк» приобрели операции по предоставлению банковских гарантий, в первую очередь, гарантии в пользу таможенных органов.

Из года в год растет объем кредитного портфеля ЗАО «Минский Транзитный Банк». В истекшем году значительно улучшилось качество кредитного портфеля. Была проведена большая аналитическая работа, обеспечивающая индивидуальный подход к каждому заемщику. С целью оптимизации стоимости кредитных услуг активно использовались различные формы финансирования клиентов, такие как вексельное кредитование, кредитование при недостатке денежных средств на расчетном счете (овердрафт), предоставление гарантий, поручительств и др.

Участие ЗАО «Минский Транзитный Банк» в инвестиционных программах способствует как финансово-экономическому росту и развитию бизнеса отдельных клиентов, так и в целом Республики Беларусь.

Инвестиционная деятельность ЗАО «Минский Транзитный Банк» имеет положительную динамику.

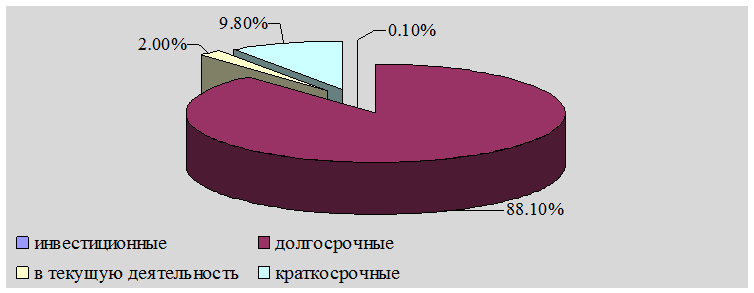

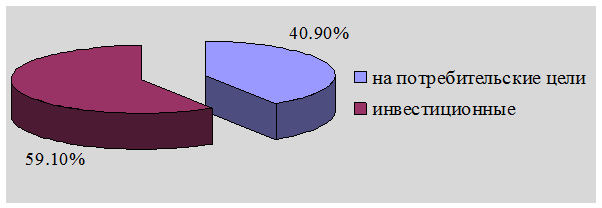

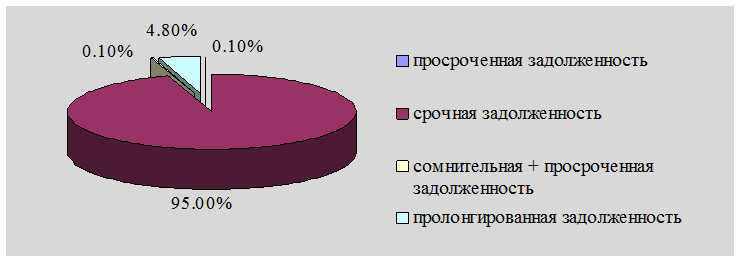

Анализ структуры кредитного портфеля ЗАО «Минский Транзитный Банк» представлен на рисунках 7 - 9.

Рисунок 7. Структура кредитов ЗАО «Минский Транзитный Банк», выданных юридическим лицам в 2007 году

Рисунок 8. Структура кредитов ЗАО «Минский Транзитный Банк», выданных юридическим лицам в 2007 году

Рисунок 9. Структура кредитного портфеля ЗАО «Минский Транзитный Банк» на 01.01.2008 г.

В кредитной политике ЗАО «Минский Транзитный Банк» сохраняет ориентир на взаимовыгодное сотрудничество с эффективно работающими предприятиями крупного и малого бизнеса, а также на финансовую помощь и поддержку индивидуальных предпринимателей и физических лиц.

Услуги физическим лицам

ЗАО «Минский Транзитный Банк» предлагает клиентам разместить свободные денежные средства на депозитных счетах. Вклады страхуются в Гарантийном фонде защиты вкладов и депозитов физических лиц, созданном при Национальном банке Республики Беларусь.

Читайте также:

Реформирование системы социального

страхования

С 01.01.2010 года вступил в силу новый Федеральный закон Российской Федерации от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фо ...

Формирование собственного капитала банка

Состав и источники банковских ресурсов представлены на рисунке 1. Рисунок 1. Состав и источники банковских ресурсов Собственные средства коммерческого банка состоят из сформированных им фондов и прибыли, полученной банком в результате его деятельности в текущем году и на протяжении прошлых лет. Соб ...

Условия кредитования юридических лиц

Кредиты предоставляются корпоративным заемщикам на коммерческой, договорной основе при соблюдении принципов целевого использования, обеспеченности, срочности, платности, возвратности. Все вопросы, связанные с кредитованием, решаются заемщиком и банком на основании кредитных договоров, в которых опр ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация