Виды арбитражных операций

*-из количества наблюдений, когда операция приносила прибыль.

Как видно из таблицы 1, в большинстве случаев положительную доходность дает операция прямого арбитража (независимо от направления движения рынка). Такое положение объясняется психологией игроков на фьючерсном рынке, надеющихся на рост цен. Как видно из таблицы, в 85% случаев цена контракта на фьючерсном рынке выше цены нефти на спот-рынке.

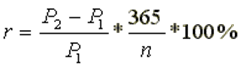

До сих пор в данной работе рассматривалась лишь теоретическая возможность осуществления операций прямого арбитража, теперь необходимо провести более детальный анализ внутренней структуры этой операции. Поскольку доходность любого рыночного инструмента, обладающего этим показателем, зависит не только от сложившейся рыночной конъюнктуры (т.е. текущего ценового уровня), но и от его срока действия, проанализируем временную зависимость прибыльности прямого арбитража. На этом этапе главным объектом нашего исследования станет параметр n в стандартной формуле доходности операции прямого арбитража[5].

Необходимо сформулировать основную гипотезу, которую требуется подтвердить или опровергнуть статистическими данными.

Величина спрэда (разности) между ценой фьючерсного контракта и ценой нефти на спот-рынке повышается с ростом n, причем спрэд увеличивается быстрее, чем растет срок операции. Иными словами, при увеличении срока операции n, доходность r прямого арбитража возрастает.

Для проверки этой гипотезы нужно упорядочить доходность операции прямого арбитража в соответствии с возрастанием n, при этом для одного и того же значения n усредним соответствующие доходности.

Далее для проверки гипотезы рассматривается следующая регрессия[6]:

![]()

В случае если коэффициент регрессии при n будет достоверно отличаться от 0, можно утверждать, что зависимость от n существует. Если же наоборот, достоверность того, что коэффициент при n не равен 0, нельзя будет утверждать, что операция прямого арбитража с дальними контрактами выгоднее с точки зрения доходности, чем аналогичная операция с ближними контрактами. Рассмотрен случай проведения операции арбитража с фьючерсными контрактами от 1,5 до 4,5 месяцев, поскольку, на мой взгляд, данные контракты являются наиболее ликвидными.

В результате проведенных расчетов коэффициенты регрессии при n равны для первого временного периода - 0,0824, а для второго 0,0955. При этом соответствующие уравнения принимают вид[7]

r = 28.94 - 0.0824 * n и r = 7.13 + 0.0955 * n

Стандартная ошибка в обоих случаях более чем в два раза меньше величины коэффициентов при n (t-статистика равна 4,01 и - 4,35 соответственно).

Таким образом, можно утверждать с 95% вероятностью, что доходность операции прямого арбитража от параметра n существует, причем с ростом n величина доходности возрастает лишь в тот промежуток времени, когда на рынке наблюдался рост цен.

Таким образом, в рассматриваемый период снижения цен проводить арбитраж выгоднее с ближними фьючерсами, поскольку данная операция является более доходной и менее рискованной. В период роста цен, наоборот, более доходной является операция арбитража с дальними фьючерсами. (табл.2) [8]

Таблица 2. Данные по регрессионному анализу доходности операций прямого арбитража.

|

1-й период | |||

|

Номер коэффициента |

Значение коэффициента |

Стандартная ошибка |

Величина t - статистики |

|

0 |

28,937 |

1,754 |

16,491 |

|

1 |

-0,0824 |

0,0189 |

-4,354 |

|

2-й период | |||

|

Номер коэффициента |

Значение коэффициента |

Стандартная ошибка |

Величина t - статистики |

|

0 |

7,130 |

2,213 |

3,221 |

|

1 |

0,0955 |

0.0238 |

4,009 |

Читайте также:

Организация как система. Системный подход к управлению организацией

Системная методология в менеджменте получила свое признание и широкое распространение уже во второй половине XX в. Научно-технический прогресс, давший мощный толчок повсеместной автоматизации производственных процессов, стал оказывать свое революционизирующее воздействие и на процессы управления. В ...

Условия договоров страхования от краж

Различаются следующие виды страхования от риска кражи. 1. Страхование от риска кражи по полной стоимости. Принцип работы довольно простой – всё имущество, независимо от степени ценности и интереса к нему злоумышленников, страхуется по полной стоимости. Если кража происходит, страховщик сверяет, нас ...

Коммерческие банки, их сущность, функции

Низовое звено банковской системы состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие (универсальные) банки, деятельность которых всеобъемлюща. ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация