Виды арбитражных операций

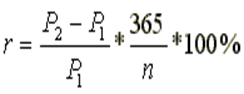

Добиться максимальной прибыли с минимальным риском - мечта любого трейдера. К сожалению, данная мечта не достижима, однако приблизиться к ней возможно, существуют рыночные операции, проведение которых характеризуется высокой доходностью при незначительном риске. Речь идет об операциях прямого и обратного арбитража. Одним из наиболее распространенных видов арбитражных операций является операция прямого арбитража между срочным рынком и спот-рынком (рынком наличного товара). Суть данной операции заключается в том, что в один и тот же момент времени цена фьючерсного контракта в некоторых случаях превосходит аналогичные цены на спот-рынке, что позволяет практически без риска зафиксировать прибыль. Иными словами, при покупке нефти на спот-рынке и одновременной продаже на срочном рынке (продаже фьючерсного контракта) получившаяся разница цен составляла прибыль игрока. Таким образом, если P1 - цена нефти на спот рынке, P2 - цена нефти на фьючерсе, n - срок исполнения фьючерсного контракта, норма доходности этой операции составляла[1]:

годовых.

годовых.

При этом, безусловно, следует иметь в ввиду, что в случае, если цены на фьючерсном рынке ниже, чем цены на спот-рынке данная операция заведомо убыточна. Среди всех рассмотренных наблюдений (более 3 тысяч) возможность проведения прямого арбитража наблюдалась в 85% случаев.

Заметим, что данная операция является практически безрисковой (присутствует лишь риск биржи), поэтому корректно сравнить доходность, полученную при операции арбитража с доходностями других безрисковых инструментов, в частности, U. S. Treasuries. В большинстве случаев арбитражные операции оказывались более доходными, чем U. S. Treasuries, при этом норма доходности в различные периоды времени существенно различались. В период с сентября 1997 года по апрель 1998 года (период снижения цен) доходность арбитража превышала доходность американских государственных бумаг в 67% случаев. В промежуток времени с марта по октябрь 1999 года доходность арбитража превышала доходность U. S. Treasuries уже в 94% случаев.

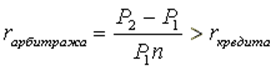

Необходимо рассмотреть операции чистого арбитража. Все вышеперечисленные операции предполагали наличие у игрока в начальный момент времени некоторого собственного капитала (будь то денежные ресурсы или некоторый объем нефти), однако, как будет показано ниже, в некоторых случаях арбитраж между срочным рынком нефти и спот-рынком позволяет получать прибыль с нулевым стартовым капиталом, используя только заемные средства. В этом случае происходит дело с чистым арбитражем.

Суть операции чистого арбитража заключается в проведении операции прямого арбитража, но при этом в качестве стартового капитала, на который собственно производится покупка нефти на споте, выступают заемные средства, взятые в кредит под некоторую процентную ставку. В этих условиях игрок получит прибыль только в том случае, если процентная ставка кредита окажется меньше, чем норма прибыли, обеспечиваемая операцией прямого арбитража. В самом деле: пусть P1 - цена нефти на спот-рынке в начальный момент времени, P2 - цена на срочном рынке с поставкой через n дней, rкредита - ставка кредита, тогда по окончании операции игрок должен вернуть[2]:

![]()

таким образом, если P2 > Pвозврата игрок получит прибыль[3],

Для сравнения с доходностью операции арбитража нами была взята ставка LIBOR. Как видно из таблицы 1, осуществление операции чистого арбитража возможно более чем в 80 процентах случаев (среди наблюдений, когда операция прямого арбитража была прибыльной).

Таблица 1. Некоторые параметры арбитражных операций[4]

|

Прямой арбитраж |

Обратный арбитраж | |||

|

1-й период |

2-й период |

1-й период |

2-й период | |

|

Количество наблюдений, когда операция приносила прибыль |

85.65% |

84.11% |

13.74% |

15.59% |

|

Число наблюдений, при которых доходность арбитража превышает доходностьU. S. Treasuries |

68.97% *80.53% |

75.97% *90.32% |

6.78%49.36% |

7.85%50.32% |

|

Средняя норма доходности арбитражных операций за период (% годовых) |

*23.46% |

*23.09% |

*8.57% |

*8.40% |

|

Число наблюдений, при которых доходность арбитража превышает ставку LIBOR |

70.63% *82.47% |

75.57% *89.85% |

7.22% *52.55% |

7.85% *50.32% |

Читайте также:

Порядок предоставления клиентам индивидуальных сейфов

Индивидуальный сейф - металлический шкаф (сейф), оборудованный замками, открывающимися либо с использованием механического ключа и электронной системы контроля доступа, либо двумя механическими ключами, и предназначенный для хранения Клиентом предметов вложения в период аренды. При сдаче индивидуал ...

Риски кредитования физических лиц и их минимизация

потребительский кредит доходность банк Объект управления в системе управления риском кредитования частного лица включает в себя сам риск, порождающие его факторы внешней и внутренней среды риск-менеджмента, отношения, возникающие в результате взаимодействия внешней и внутренней среды, а также отдел ...

Тенденции ипотечного кредитования в период с 2007 по

2009 год

В 2007 году продолжилось расширение круга кредитных организаций, предоставляющих населению ипотечные жилищные кредиты (далее - ИЖК). По сравнению с 2006 годом их количество возросло на 17,9% и составило 587 кредитных организаций, или 51,7% от общего количества действующих кредитных организаций. Рег ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация