Финансово-экономическое положение АО «Евразийский банк»

Вторую строчку по доходности активов занимает «Народный банк»: каждый миллион тенге активов принес ему 1000 тенге.

Банк отличается высокой степенью внутреннего фондирования. На миллион тенге привлеченных вкладов, банк выдает кредит в 830 тысяч тенге. В то же время, у второго по величине банка Казахстана почти четверть выданных кредитов – просрочена. Это в скором времени может привести к потере активов.

По данным АФН, банк накопил безнадежных кредитов почти на 165 миллиарда тенге.

Замыкает строчку лидеров по доходности «Евразийский банк». Он получил 800 тенге на каждый миллион оцененных активов. Банк достаточно независим от внешних источников финансирования. Качество кредитного портфеля на фоне средних показателей по рынку удовлетворительное – просроченная задолженность по кредитам составляет 14,2%. По активам банк занимает 6 строчку с долей в 3,3% от сектора. Примечательно, что этот институт в феврале имел самую высокую динамику по приросту активов среди банков первой десятки – увеличение на 8,5% (на 31,4 миллиарда тенге). АО «Альянс Банк» с каждого миллиона тенге активов теряет тысячу тенге. Среди банков первой десятки Альянс имеет самые низкие показатели по устойчивости среди крупнейших банков Казахстана. Объем кредитов в 2,6 раза превышает объем привлеченных вкладов. Причем в ссудном портфеле банка только треть кредитов без просроченной задолженности. Банку удалось стабилизировать процесс снижения просроченных кредитов, за 11 месяцев он снизил долю просроченных кредитов в своем ссудном портфеле с 80,4% до 69,5%. По активам Альянс Банк 6-й в секторе с долей в 4,1%.

У «АТФ банка» доходность активов в ощутимом минусе. На миллион тенге активов приходится -10670 тенге. Среди всех банков второго уровня по доходности активов «АТФ банк» абсолютный аутсайдер на 39 месте. У института проблемы с финансовой устойчивостью – вклады закрывают только 66% выданных кредитов. В ссудном портфеле 40,3% кредиты с просрочкой платежей. Активы банка составляют 8,4% от сектора, по масштабам это пятый банк.

Втораягруппа. Банки с 11 по 20 место по доходности активов. Совокупные активы банков второй группы – 11,7% от всех активов БВУ, причем на первую четверку – Жилстройсбербанк, Альфа-банк, HSBC Банк, Цеснабанк приходится 64% всех активов этой группы.

Третья группа. Банки с 20 по 39 место по активам БВУ Казахстана. На их долю приходится 2,1% всех активов банковского сектора по данным февраля 2011 года. Третья группа имеет наибольшую численность банков, которые имеют тенденцию к отрицательным значениям доходности: в их число входят – Банк Kassa Nova, Казинкомбанк, Метрокомбанк, AsiaCredit Bank, ТАИБ Банк, Банк Позитив Казахстан, Исламский Банк Al Hilal, Шинхан Банк Казахстан, Данабанк.

«Хоум Кредит Банк» является лидером доходности в третьейгруппе БВУ – 0,89%. На один миллион тенге активов он получил доход в 23000 тенге. Находясь на 9 месте из 20 возможных по количеству просроченных кредитов, он находится на 5 месте по значению финансовой независимости – 4,6. Это означает, что его кредитный портфель в 4,6 раза превышает его депозитный портфель. «Банк Позитив» – имеет самые худшие перспективы на получение прибыли из-за качества кредитного портфеля, который составляет 56,7% просроченной задолженности.

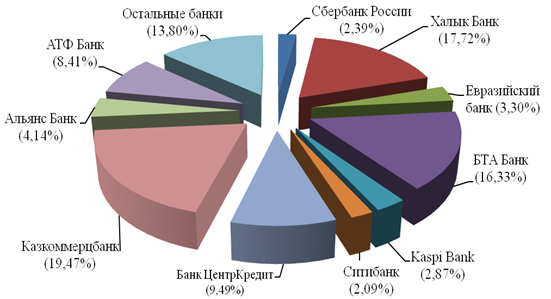

Рисунок 10. Структура активов банков Республики Казахстан на 01.02.2011

На диаграмме видно, что доля активов АО «Евразийский Банк» составляет 3,3%, банк занимает 7 место по величине активов в Республике Казахстан. Лидерами являются Казкоммерцбанк с долей активов в 19,5%, Халык Банк с долей активов в 17,7% и БТА Банк с долей активов в 16,3%.

Читайте также:

Характеристика расчетных документов

Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документпредставляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа: распоряжение плательщика (клиента или банка) о списании денежных средств с ...

Регулирование рынка ценных бумаг

Регулирование рынка ценных бумаг – это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия. Регулирование может быть внешним и внутренним. Различают следующие виды регулирования рынка ценных бумаг: - государстве ...

Правовое регулирование аккредитивной формы расчёта

В международной практике аккредитивные расчеты регулируются Унифицированными правилами и обычаями для документарных аккредитивов (ICC Uniform Customs and Practice for Documentary Credits ICC Publication №600 – сокращенно UCP 600), а также банковскими правилами и обычаями делового оборота. После при ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация