Характеристика кредитного портфеля отделения Сбербанка

2004 год - четвертый год реализации Концепции развития Сбербанка России на период до 2005 года. В области проведения активно-пассивных операций сохраняются высокие темпы развития кредитования юридических и физических лиц в рублях, а также значительный рост объемов средств, привлеченных в долгосрочные финансовые инструменты, что предопределяет качественные положительные изменения в структуре активов и пассивов Банка.

Традиционно основой привлеченных средств Банка являются средства физических лиц. Объем вкладов населения в ОСБ №6695- рублевых и валютных - вырос за год в 1,4 раза. Прирост долгосрочных вкладов увеличился в 1,6 раза. Доля долгосрочных вкладов в общем приросте вкладов составила 60%.

Ключевым фактором, определяющим качественные положительные изменения в структуре активов Банка и эффективность его работы, является сохранение достаточно высоких темпов кредитования, сроки которых охватывают от нескольких дней - овердрафтное кредитование, до 15 лет - по кредитам населению.

Общая сумма процентных доходов от кредитования возросла за год в 1,3 раза, а их доля в структуре доходов возросла на 4,1 %. Сумма кредитов, предоставленных Отделением реальному сектору экономики, на 30% больше, чем на ту же дату предыдущего года.

Наибольший удельный вес в кредитном портфеле отделения занимают вложения в малый и средний бизнес - 56,9%. Остаток ссудной задолженности указанных заемщиков по состоянию на 01.09.2004 составил 1043,0 млн. руб. Помимо этого по линии сотрудничества с Европейским банком реконструкции и развития (ЕБРР) в рамках программ развития малого бизнеса в России и содействия развитию торговли были выданы кредиты на общую сумму 530 млн. руб.

Около 20% кредитного портфеля занимают вложения в агропромышленный комплекс и пищевую промышленность г. Новосибирска. Общий объем кредитных средств, направленных в данную отрасль, увеличился в 1,5 раза. В рамках программы развития сельского хозяйства, предусматривающей возмещение сельскохозяйственным товаропроизводителям части процентной ставки из бюджетов различных уровней, представлено кредитов на общую сумму 320,0 млн. руб.

Отделением Сбербанка активно развиваются партнерские отношения с рядом предприятий оборонного комплекса в области производства гражданской продукции. Дальнейшее развитие получили операции по инвестиционному кредитованию жилищного и коммерческого строительства, при этом остаток ссудной задолженности в части инвестиционного кредитования и проектного финансирования увеличился в 1,7 раза. Общая площадь объектов, строительство которых финансировалось за счет кредитных ресурсов Банка, составила 252,7 тыс. кв. м. жилой площади (квартир).

Активно развивается услуга Банка по предоставлению всех видов банковских гарантий, включая гарантии надлежащего исполнения контракта, возврата аванса.

Опережающими темпами росло кредитование населения. Объем кредитов, представленных Отделением частным лицам, удвоился, причем из них 60% - долгосрочные кредиты на срок свыше 10 лет.

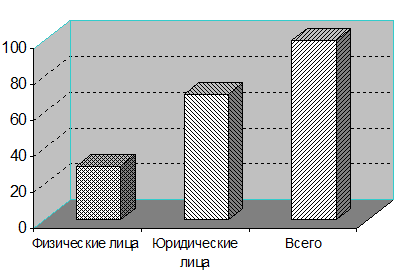

Наибольший удельный вес кредитного портфеля по количеству договоров составляют кредиты, выданные физическим лицам. В денежном выражении наоборот, наибольший вес составляют кредиты, выданные юридическим лицам и индивидуальным предпринимателям, - около 70% от общей суммы (см. рис. 2).

|

|

Рис. 2. Структура кредитного портфеля банка в 2003 году

В общем объеме обеспечения кредитов, выданных юридическим лицам и индивидуальным предпринимателям, наибольший удельный вес занимают товары в обороте, так как этот вид обеспечения наиболее выгоден для залогодателя (не требуется заключение независимого эксперта о рыночной оценке имущества), но с другой стороны для залогодержателя этот вид обеспечения наиболее рисковый.

Доля залога оборудования и транспортных средств составляет около 35% от общего объема. Залог объектов недвижимости стоит на последнем месте и составляет лишь 10% в общем объеме обеспечения. Самым ликвидным обеспечением являются валютные векселя Сбербанка России.

В условиях высоких темпов роста кредитного портфеля ОСБ № 6695 уделяет особое внимание контролю и управлению кредитными рисками. Централизованная система лимитирования, контроля и управления кредитными рисками дополняется постоянным совершенствованием методов регулирования уровня крупных кредитных рисков и их концентрации.

Читайте также:

Инструментарий рынка ценных бумаг в Украине

Законом Украины “О ценных бумагах и фондовом рынке” закреплен перечень инструментария фондового рынка Украины, т.е. какие могут выпускаться виды ценных бумаг: 1) Акции – это ценные бумаги без установленного срока обращения, которая свидетельствуют о долевом участии в уставном фонде акционерного общ ...

Правовая база функционирования коммерческих банков

Коммерческие банки Российской Федерации являются юридическими лицами и подлежат обязательной государственной регистрации. Ее осуществляет Центральный банк РФ, который ведет Книгу государственной регистрации кредитных организаций и заносит туда сведения о создании, реорганизации и ликвидации кредитн ...

Государственные ценные бумаги субъектов РФ: история, количественная и качественная

характеристика рынка

В настоящее время на рынке ценных бумаг большинства развитых стран государственные ценные бумаги занимают ведущее место. Выпуск государством ценных бумаг рассматривается как важнейшее средство кредитно-денежного регулирования экономики. Размещая займы, государство привлекает временно свободные дене ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация