Виды платежных схем

Основные субъекты платежной системы:

· держатель пластиковой карточки, имеющий счет в банке;

· банк-эмитент, осуществляющий ведение счета клиента и выдавший карточку;

· банк-эквайер предоставляющий клиенту инфраструктуру для получения товаров и услуг с использованием карточки;

· торговая или сервисная организация, принимающая карточку в качестве платежного средства;

· процессинговая компания, обеспечивающая программно-техническое взаимодействие между субъектами платежной системы;

· расчетные банки.

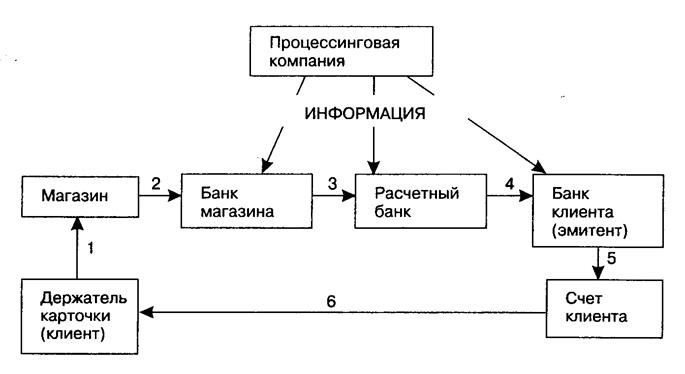

Говоря об организации платежной системы, основанной на банковских карточках, необходимо постоянно помнить, что в любой операции платежа, осуществленной с помощью карточки, приводится в действие цепочка, приведенная на рис. 2.

Держатель карточки (1)

получает от магазина покупку как бы в кредит. Магазин (2),

представив слип, получает от своего банка денежное возмещение покупки. Банк магазина (3)

непосредственно или через расчетный банк (4)

платежной системы получает эту же сумму от банка-эмитента (5) данной карточки. Наконец, банк-эмитент рассчитывается с клиентом через его счет (6). Как можно заметить, эта цепочка начинается и заканчивается на клиенте, превращаясь в кольцо. Иногда (а у нас в России довольно часто) цепочка может иметь вид схемы, представленной на рис. 3, так как и магазин, и клиент имеют счет в одном и том же банке.

Рис. 2. Цепочка платежа

Рис. 3.

Вариант цепочки платежа

Это происходит из-за того, что в данном регионе в этой платежной системе работает только один банк. В таких случаях банк может вообще обходиться без каких-либо услуг компании при условии, что сам проводит авторизацию. Если же в данном регионе работают несколько банков, то им разумнее иметь единый авторизационный центр.

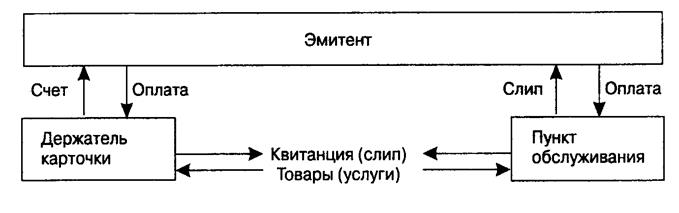

По приведенной выше цепочке движутся в разных направлениях финансовые средства и документы. Так, магазин, отпуская клиенту товар, получает от него взамен слип с распиской на соответствующую сумму. Банк магазина возмещает клиенту сумму товаров, проданных держателям карточек, строго в соответствии с представленными слипами. Переведя данные слипов (операций) в электронную форму, банк создает из них файл, отправляет его в процессинговую компанию и получает через расчетный банк возмещение на соответствующую сумму. Документом на данном этапе является электронный файл (журнал), созданный в установленном формате и соответствующим образом зашифрованный. В компании в процессе обработки всех принятых файлов происходит сортировка операций, представленных к оплате в систему за день, и формируются файлы для банков-эмитентов. Такой файл является документом, на основании которого процессинговая компания получает от банка-эмитента средства, соответствующие сумме всех операций, проведенных держателями карточек данного банка. Банк-эмитент на основании электронных журналов проводит дебетование или кредитование карточных счетов клиентов.

При большом объеме операций в платежной системе создается несколько процессинговых центров, чтобы разгрузить центральную процессинговую компанию от лишних информационных потоков, а расчетный банк от лишнего движения средств. Банк, одновременно работающий по выпуску карточек и обслуживанию коммерческой сети, также заинтересован в такой «автономизации», поскольку ему не приходится выплачивать комиссию за «лишний» обмен информацией с центром.

Однако, чтобы получить такое преимущество, банку необходимо создать свой процессинговый центр. Хотя это и дорого, но в конечном счете выгодно для крупного банка. В такой платежной системе банк, имеющий свой процессинговый центр, становится банком 1-го уровня. Это означает, что он может обрабатывать операции и служить расчетным банком для других банков, работающих в данной платежной системе. Банки 2-го уровня также получают выгоду от такого сотрудничества, поскольку им не требуется делать крупные инвестиции. Заключаемые с банками 1-го уровня агентские соглашения, как правило, составляются таким образом, что банки-агенты несут расходы только в случае реальной работы с клиентами, причем эти расходы перекрываются доходами, получаемыми с держателей карточек.

Естественно, что в платежной системе происходит не только перевод средств клиентов, но и движение комиссий, взимаемых учреждениями, участвующими в цепочке, поскольку вся работа строится на коммерческой основе. При этом взимание комиссий в операциях получения наличных денег принципиально отличается от оплаты покупок в магазинах.

Банк, выдающий держателю карточки наличные деньги, фактически его кредитует, и в международных системах эта операция называется «кассовым авансом». Поэтому банк клиента при возмещении суммы «кассового аванса» выплачивает также и комиссию за кредитование, которое было произведено банком, обслужившим его клиента. На рис. 4 представлена схема движения информационных и денежных потоков в платежной системе при выдаче наличных денег.

Читайте также:

Влияние иностранного капитала на банковский сектор Украины

Первые представительства иностранных банков появились в Украине в начале 1990-х годов. Активный приход банков с иностранным капиталом произошел в 1994 году – на протяжении года в Украине начали свою деятельность 12 банков. Начальный этап деятельности банков с иностранным капиталом в Украине характе ...

Инструменты маркетингового анализа выбора перспективных сегментов рынка

Основными инструментами маркетингового анализа при выборе перспективных сегментов рынка являются следующие: - SWOT- анализ возможностей и угроз бизнесу - Матрица роста «Бостонской консультативной группы» - Матрица привлекательности рынка «Дженерал Электрик- Мак Кинси» - Матрица конкурентного анализ ...

Возникновение и развитие ипотечного кредитования

Ипотечное кредитование как элемент хозяйственной жизни уходит глубокими корнями в историю. Само понятие "ипотека" пришло в мировую финансово-экономическую систему из древней Греции. Его ввел архонт Солон в VI веке до н.э. В 594г. до н.э. Солон осуществляет свои знаменитые реформы, в том ч ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация