Оценка качества потребительских кредитов в портфеле банка

6. Отложена – (в этом состоянии находятся заявки, отложенные в результате невозможности дальнейшего рассмотрения на любой из стадий процесса рассмотрения заявки

7. Одобрена (в этом состоянии находятся заявки, одобренные в результате утверждения риск-менеджером (Approval) кредитного решения. Это состояние используется для всех одобренных заявок независимо от того, были в результате рассмотрения изменены условия по продукту или нет. В случае изменения условий устанавливается специальный флаг «Одобрено с изменением условий». Только с этого состояния заявки клиент может выйти на сделку.

Одобрена без оригиналов документов (в этом состоянии находятся заявки, одобренные в результате утверждения риск-менеджером (Approval) кредитного решения). Это состояние используется для случая отсутствия бумажного досье кредитного дела в банке и/или POS /Branch на момент принятия решения.

Прием заявки в разбивке по каналам продаж

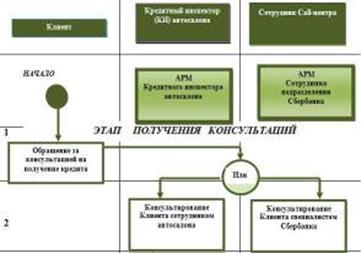

В результате исследования процессов приема заявки нами предлагается следующая регламентация приема заявки, учитывающая возможные альтернативные варианты точек продаж, рисунок 3.11. На рисунке 3.11 состоящим и 3 блоков, представлен бизнес-процесс приема заявки на кредит, состоящий из блока консультирования (рисунок 3.11), блока оформления заявки (рисунки приложение 4). Бизнес- процесс рассмотрения заявки представлен на рисунке приложение 5.

Рис. 3.11 – Процесс приема заявки на кредит

Процесс выдачи кредита представляет завершающую стадию подпроцесса получение кредита. Данный процесс описывает процедуру выдачи только до момента передачи данных по выдаче кредита в бэк-офисную систему. Все работы, связанные с проводками по балансовым или внебалансовым счетам (формирование реестра платежей в банк-партнер, выдача кредита зачислением на текущие счета, открытые в банке-партнере, квитовка (сверка) платежей и т.д.) производятся в бэк-офисной системе Банка.

Процесс выдачи кредитов осуществляется в следующей последовательности, представленной в приложении 6.

ОАО Сбербанка РФ сегодня все острее испытывает потребность в такого рода информации. Достаточно в качестве примера привести практику зарубежных банков: если клиент скомпрометировал себя в одном банке, то его уже не обслужит ни один другой банк, т.к. информация о ненадежном заемщике или банкроте мгновенно станет достоянием всей банковской системы. Создание аналогичной базы данных в нашей стране способствовало бы значительному снижению рисков невозврата ссуд, сокращению времени на проверку кредитоспособности клиентов, позволило бы более рационально использовать кредитный потенциал банков. Предлагаемая методика оценки кредитоспособности заёмщика представлена в приложении 7.

Таким образом, рассмотрев основные теоретические вопросы исследуемой темы в контексте с существующим законодательством в нашей стране, предложив конкретные примеры по возможному взаимодействию предприятий и банков в целях эффективного взаимодействия, например, с промышленным сектором экономики, переходим к анализу рейтинга заемщика при изменении методики оценки кредитоспособности, предложенной в п. приложении 7.

Для определения класса заёмщика проведём финансовый анализ предприятия (табл. 3.12 – 3.22).

Результаты расчетов горизонтального анализа ликвидности ЗАО «СтройИнвест» заносим в таблицу 3.12.

При проведении горизонтального анализа для оценки ликвидности используем данные таблицы 3.8, согласно которой условие о необходимости превышения наиболее мобильных активов над наиболее ненадежными пассивами в ЗАО «СтройИнвест» не соблюдается, а остальные три условия соблюдаются. Поэтому в целом ликвидность можно считать нормальной, то есть, оборотные средства ЗАО «СтройИнвест» в состоянии превратиться в наличность, необходимую для нормальной деятельности и своевременного выполнения организацией платежей по своим обязательствам.

Таблица 3.12 Горизонтальный анализ ликвидности активов ЗАО «СтройИнвест» в 2010-2011 годах

|

Класс |

Условие |

На 01.11. 2010 год |

На 01.11. 2011 год | ||||||

|

актив |

пассив |

соотношение |

тенденция |

актив |

пассив |

соотношение |

тенденция | ||

|

1 |

а1≥п1 |

98670 |

3924199 |

< |

- |

296473 |

16627846 |

< |

- |

|

2 |

а2≥п2 |

2727676 |

0 |

> |

+ |

8553362 |

0 |

> |

+ |

|

3 |

а3≥п3 |

2738752 |

0 |

> |

+ |

10744330 |

0 |

> |

+ |

|

4 |

а4≤ п4 |

32716 |

1588615 |

< |

+ |

84627 |

3050946 |

< |

+ |

Читайте также:

Российские банки развития: причины неудач

В россии уже действуют три государственных специализированных банка, сфера деятельности, которых разграничена в соответствии с отраслевой спецификой их предполагаемых клиентов (табл. 2). Все государственные специализированные банки имеют лицензию Банка России на проведение банковских операций и дей ...

Классификация видов страховой деятельности

Под страховой деятельностью понимается деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанная с формированием специальных денежных фондов (резервов) за счет уплачиваемых страхователями страховых взносов (премий) для выплат по договорам страхования. Деятельность ...

Виды банковских карт, с которыми работает Сбербанк России

В 2008 году Сбербанк России активно развивал операции с банковскими картами и сумел укрепить конкурентные преимущества в данном сегменте: развитая инфраструктура приема карт на территории всей страны, широкий продуктовый ряд, ориентированный на все категории клиентов, конкурентные тарифы. В течение ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация