Оценка качества потребительских кредитов в портфеле банка

Для совершенствования кредитования индивидуальных заемщиков в ОАО Сбербанк РФ предлагается внедрить систему автоматизации процесса принятия решения о выдаче кредитов.

Описание бизнес-процессов потребительского кредитование и их автоматизация базируется на следующих методологических положениях:

- Наличие и проведения единой политики принятия управленческих решений и реализации, практических мер по автоматизации процесса обработки поступающей информации на всех этапах принятия решения и оформления кредита.

- Разработка правового, нормативного, методического, технического и организационного обеспечения всех этапов процесса принятия решения о выдаче кредитов.

- Регламентация процессов на всех этапах принятия решения и оформления кредита для всех структурных подразделений кредитной организации[91].

Разработка бизнес-процесса потребительского кредитования и его автоматизация позволяют повысить качество основных процессов, обеспечивающих процесс потребительского кредитования, без которых невозможно реализации данного вида услуги:

- анализа и прогнозирования деятельности кредитной организации, и обоснованности принятия управленческих решений; ^ интегрированная обработка информации, формирования и ведения специализированных баз данных;

- взаимодействия кредитной организации с ее клиентами и другими внешними организациями;

- информационно-справочного обслуживания структурных подразделений ОАО Сбербанк РФ.

Сегодня большой популярностью пользуется автокредит, который характеризуется меньшими процентными ставками, меньшими рисками, что в совокупности с быстротой оформления и выдачи кредита делает его привлекательным для всех трех сторон: банка, заемщика и автосалона.

Для банков перспективным и важным направлением стало продвижение розничного кредитования по всей территории России.

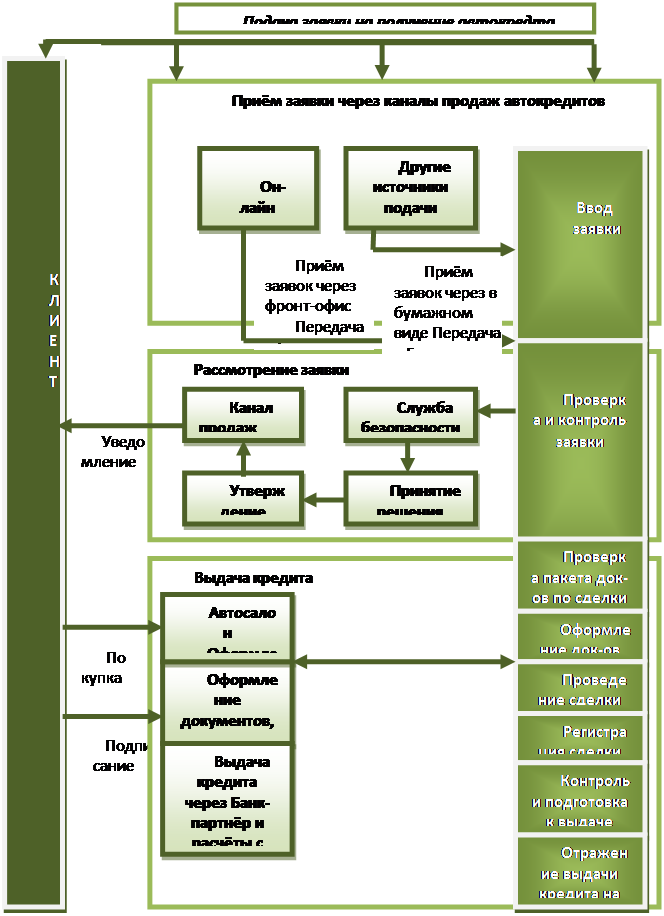

Исходя из общих методологических положений, изложенных выше, нами был разработан бизнес-процесс выдачи потребительского кредита на покупку автомашин, рисунок 3.9. В этом бизнес-процессе выделены следующие взаимосвязанные виды работ – этапы: прием заявки на получение кредита, рассмотрение заявки, выдача кредита по одобренной заявке.

Прием заявки на кредит может осуществляться возможными способами, предусмотренными регламентом сбора заявок (Onlin- каналы, электронная почта, факс, офис банка и т.д.)

В результате изучения и обобщения процедур потребительского кредитования от этапа прохождения заявки до завершения процесса кредитования детально проработаны все этапы.

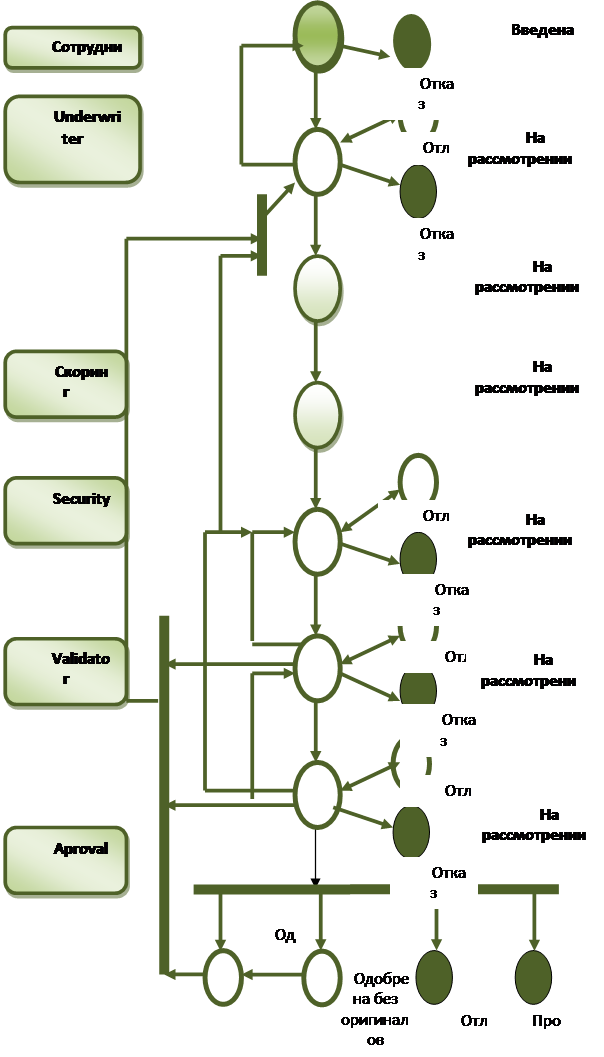

Для этапа прохождения заявки в были разработаны процедуры прохождения заявки и выявлены ее возможные состояния, которые заявка может получить в общем цикле кредитования. Было установлено, что поданная заемщиком заявка может находиться в одном из следующих состояний, представленных в приложении 3.

1. Введена (начальное состояние; в этом состоянии находятся новые заявки с момента их создания в систему и до момента перехода в какое-либо другое состояние). На этом этапе заявка может быть отозвана клиентом.

Рис. 3.9 – Общая схема бизнес-процесса потребительского кредитования

При получении заявки в точках продажи автомобилей диаграмма состояния заявок претерпевает изменения, и заявка имеет следующие состояния, рисунок 3.10:

Рис. 3.10 – Диаграмма состояний заявок на кредит для сотрудников канала продаж

2. На рассмотрении в банке (в это состояние заявка переходит при передаче её на рассмотрение сотрудником канала продаж и до принятия решения в банке (предварительного или окончательного). По результатам рассмотрения заявка может быть возвращена в канал продаж для доработки/исправления с указанием комментария, отозвана клиентом или отложена, отклонена банком, просрочена.

3. Отклонена (в этом состоянии находятся заявки, одобренные в результате утверждения риск-менеджером (Approval) кредитного решения- конечное состояние.

4. Отказ клиента (в этом состоянии находятся заявки, по которым на любом этапе был зарегистрирован отказ клиента от получения кредита; конечное состояние)

5. Просрочена (в этом состоянии находятся одобренные заявки, срок действия одобрения для которых истек, но выдача кредита так и не состоялась; конечное состояние. Одобренные заявки переводятся в это состояние автоматически по истечении срока действия одобрения.)

Читайте также:

Анализ кредитных операций на примере ОАО АКБ «Росбанк»

Акционерный коммерческий банк ОАО АКБ «РОСБАНК» – многопрофильный частный финансово-кредитный институт, предоставляющий высококачественные услуги всем категориям клиентов, который входит в десятку лидеров российской банковской системы. По состоянию на 1 ноября 2009 года собственный капитал АКБ «РОС ...

Проблемы управления ликвидностью коммерческого банка

Теории управления банковской ликвидностью появились практически одновременно с организацией коммерческих банков. В настоящее время различают четыре особые теории: коммерческих ссуд, перемещения, ожидаемого дохода – они связаны с управлением активами и теория управления пассивами. Ответственные за у ...

Анализ структуры и динамики розничных банковских услуг

Экономический анализ деятельности банка представляет собой систематический процесс обработки учетно-экономической информации, направленной на оценку итогов банковской деятельности с целью улучшения работы банков, соблюдения действующего законодательства и максимизации доходов. Для установления поло ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация