Экономическая характеристика банковского холдинга «Авангард»

Из таблицы 1 мы видим, что динамика изменений капитала Холдинга положительна, рост капитала с 01.01.2007г. по 01.01.2009г. составил 136,54%. Также мы видим, что темп роста собственных средств в данном периоде превышает темп роста обязательств компании. Банк наращивает собственные средства, так как собственный капитал является финансовой базой развития банка, именно поэтому очень важно поддерживать на достаточном уровне компоненты этой статьи баланса. Однако не следует забывать также, что существование чрезмерного размера собственного капитала может означать упущенную банком выгоду от размещения свободных средств.

Рассмотрим структуру привлеченных и собственных средств подробнее.

Факт роста собственного капитала, в первую очередь, обусловлен увеличением объемов нераспределенной прибыли почти вдвое – на 198,42%. Также в 1,5 раза вырос эмиссионный доход, что является следствием дополнительного выпуска акций, и резерв переоценки основных средств.

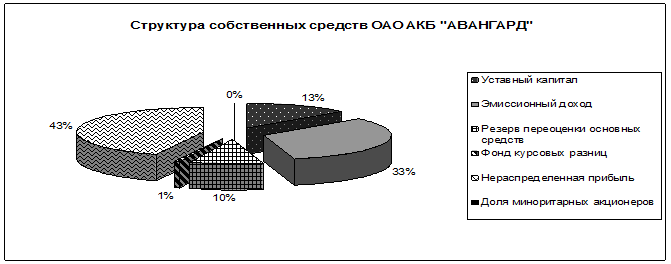

Структура собственного капитала на настоящий момент представлена на рис. 2.

Рис. 2 - Структура собственных средств банковского холдинга «АВАНГАРД» по состоянию на 01.01.2009 г.

Как мы видим, большую часть в структуре собственного капитала Банка занимает нераспределенная прибыль (43%), доля эмиссионного дохода также высока и занимает треть собственных средств (33%). Незначительна доля миноритарных акционеров, составляющая менее 1%, а также фонд курсовых разниц (1%).

Таблица 2 - Структура привлеченных средств банковского холдинга «АВАНГАРД» в динамике с 01.01.2007г. по 01.01.2009г. (тыс. руб.)

|

№№ |

ПАССИВЫ |

01.01.2007 |

Уд.вес, % |

01.01.2008 |

Уд.вес, % |

01.01.2009 |

Уд.вес, % |

Темп роста, % |

|

1 |

Средства ЦБ РФ |

- |

- |

- |

- |

10173722 |

22,79 |

- |

|

2 |

Средства банков |

11076315 |

32,95 |

13719496 |

31,44 |

10675038 |

23,92 |

96,38 |

|

3 |

Средства клиентов |

11622369 |

34,57 |

18711408 |

42,89 |

16259637 |

36,43 |

139,90 |

|

4 |

Выпущенные долговые ценные бумаги |

7567779 |

22,51 |

8442294 |

19,35 |

4185281 |

9,38 |

55,30 |

|

5 |

Прочие резервы |

65066 |

0,19 |

51699 |

0,12 |

75834 |

0,17 |

116,55 |

|

6 |

Обязательства по операциям финансовой аренды |

928336 |

2,76 |

644417 |

1,48 |

1275006 |

2,86 |

137,34 |

|

7 |

Обязательства по текущему налогу на прибыль |

12431 |

0,04 |

9816 |

0,02 |

23655 |

0,05 |

190,29 |

|

8 |

Обязательства по отложенному налогу на прибыль |

725279 |

2,16 |

968232 |

2,22 |

944298 |

2,12 |

130,20 |

|

9 |

Обязательства по прекращаемой деятельности |

519934 |

1,55 |

- |

- |

- |

- |

- |

|

10 |

Прочие обязательства |

129142 |

0,38 |

162582 |

0,37 |

54812 |

0,12 |

42,44 |

|

11 |

Субординированный заем |

969000 |

2,88 |

969000 |

2,22 |

969000 |

2,17 |

100 |

|

12 |

ИТОГО ПРИВЛЕЧЕННЫЕ СРЕДСТВА |

33615651 |

100,00 |

43630755 |

100,00 |

44636283 |

100,00 |

132,78 |

Читайте также:

Обстоятельства, подлежащие выяснению при

определении страхового случая

При расследовании краж следствием и дознанием устанавливается несколько групп различных обстоятельств. Одну из них образуют обстоятельства, связанные с поведением преступника в условиях совершения преступления. Они устанавливаются на основе выяснения следующих вопросов: · где, когда, при каких обст ...

Особенности имущественного страхования в условиях современного развития экономики

России

Рыночные преобразования в системе экономических отношений России связаны с коренным изменением роли и места страхования в системе организации страховой защиты хозяйствующих субъектов и населения. Одна из основных задач современного периода проведения экономических реформ состоит в формировании отеч ...

Направления развития рынка банковских карт

В большинстве экономически развитых стран банковская карта является неотъемлемым атрибутом сферы торговли и услуг. Проведение операций с помощью платежных карт показывает степень интегрированности банковской системы и общества. Достаточно сказать, что безналичная оплата товаров и услуг в промышленн ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация