Методы изучения взаимосвязи между явлениями

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой. [12]

В экономических исследованиях часто решают задачу выявления факторов, определяющих уровень и динамику экономического процесса. Такая задача чаще всего решается методами корреляционного и регрессионного анализа. Для достоверного отображения объективно существующих в экономике процессов необходимо выявить существенные взаимосвязи и дать им количественную оценку. Этот подход требует вскрытия причинных зависимостей. Под причинной зависимостью понимается такая связь между процессами, когда изменение одного из них является следствием изменения другого. [12]

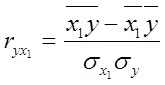

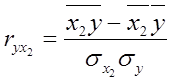

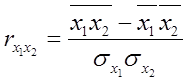

Основными задачами корреляционного анализа являются: оценка силы связи и проверка статистических гипотез о наличии и силе корреляционной связи. Для измерения тесноты связи меду двумя из рассматриваемых переменных (без учета их взаимодействия с другими переменными) применяется парный коэффициент корреляции. Если известны средние квадратические отклонения (σ) анализируемых величин, то парные коэффициенты корреляции рассчитывают по формулам:

; (13)

; (13)

; (14)

; (14)

. (15)

. (15)

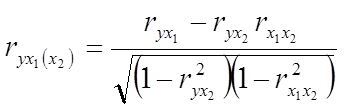

В реальных условиях все переменные, как правило, взаимосвязаны. Теснота этой связи определяется частными коэффициентами корреляциями, которые характеризуют степень и влияние одного из аргументов на функцию при условии, что остальные независимые переменные закреплены на постоянном уровне. Частный коэффициент корреляции первого порядка между признаками x1 и y при исключении влияния признака x2 вычисляют по формуле:

; (16)

; (16)

то же – зависимость y от x2 при исключении влияния x1.

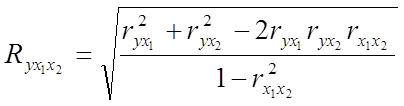

Показателем тесноты связи, устанавливаемой между результативным и двумя или более факторными признаками, является совокупный коэффициент множественной корреляции  . В случае линейной двухфакторной связи совокупный коэффициент множественной корреляции может быть рассчитан по формуле:

. В случае линейной двухфакторной связи совокупный коэффициент множественной корреляции может быть рассчитан по формуле:

, (17)

, (17)

где r – линейные коэффициенты корреляции (парные); подстрочные индексы показывают, между какими признаками они исчисляются.

Совокупный коэффициент множественной корреляции измеряет одновременное влияние факторных признаков на результативный. Его значения находятся в пределах -1 до +1. Чем меньше наблюдаемые значения изучаемого показателя отклоняются от линии множественной регрессии, тем корреляционная связь интенсивнее, а следовательно, значение R ближе к единице. [11]

Величина R2, которая показывает, какая доля вариации изучаемого показателя объясняется влиянием факторов, включенных в уравнение множественной регрессии, называется совокупным коэффициентом множественной детерминации. Значение совокупного коэффициента множественной детерминации находится в пределах от 0 до 1. Поэтому, чем ближе R2 к единице, тем вариация изучаемого показателя в большей мере характеризуется влиянием отобранных факторов. [7]

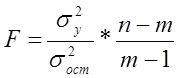

Показатели множественной регрессии и корреляции могут оказаться подверженными действию случайных факторов. Общую оценку адекватности уравнения получают с помощью дисперсионного F-критерия Фишера:

, (18)

, (18)

где m – число параметров в уравнении регрессии.

Не все факторы, влияющие на экономические процессы, являются случайными величинами, поэтому при анализе экономических явлений обычно рассматриваются связи между случайными и неслучайными величинами. Такие связи называются регрессионными, а метод математической статистики, их изучающий, называется регрессионным анализом.

Уравнение однофакторной регрессионной связи имеет вид:

![]() , (19)

, (19)

где ![]() – теоретические значения результативного признака;

– теоретические значения результативного признака;

а0 и а1 – параметры уравнения регрессии.

При исследовании влияния на результативный фактор нескольких факторных применяется формула множественной регрессии с n-факторами:

(20)

(20)

Чтобы иметь представление о силе влияния отдельных факторных признаков на результативный, вычисляют следующие коэффициенты:

Коэффициент эластичности:

, (21)

, (21)

где ![]() - коэффициент регрессии при i-ом факторе,

- коэффициент регрессии при i-ом факторе, ![]() - среднее значение i-го фактора,

- среднее значение i-го фактора, ![]() - среднее значение результативного признака.

- среднее значение результативного признака.

Читайте также:

Нормативно-правовая база деятельности коммерческих

банков

Коммерческие банки Российской Федерации являются юридическими лицами и подлежат обязательной государственной регистрации. Ее осуществляет Центральный банк РФ, который ведет Книгу государственной регистрации кредитных организаций и заносит туда сведения о создании, реорганизации и ликвидации креди ...

Влияние мирового финансового

кризиса на ипотечное кредитование в России

Финансовый кризис, который начался с краха рынка непервоклассных ипотечных кредитов США в августе 2007 года, повлек за собой множество проблем во всех странах, последствия которого до сих пор не могут устранить полностью. Ставший же первопричиной мирового финансового кризиса - кризис саб-прайм в Ам ...

Собственные средства банка

Собственные средства коммерческого банка состоят из сформированных им фондов и прибыли, полученной банком в результате его деятельности в текущем году и на протяжении прошлых лет. Фонды банка составляют основу собственных средств. Каждый из них имеет определенное целевое назначение. Различаются так ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация