Инвестиционные банки, банкирские дома

С точки зрения экспертов наиболее интересным является вопрос о том, кто разрабатывает систему управленческого учета, отвечает за ее эксплуатацию и достоверность данных, хранящихся в корпоративной информационной системе. Для успешной разработки, внедрения и эксплуатации необходимы:

- знания и опыт разработки корпоративных информационных систем,

- понимание экономики и финансов предприятия (инвестиционного банка),

- способность учесть требования бухгалтерского учета по предоставлению отчетности внешним пользователям,

- внедрение системы и наладка ввода данных (сопровождающиеся, как минимум, изменением форм поведения сотрудников) требуют наличия серьезных организационных полномочий (как минимум на уровне вице-президента).

В западной практике эта проблема решается введением позиции бизнес-контролера. В его подчинении находятся финансовое управление и отдел автоматизации. Функции бизнес-контролера следующие:

· финансовый и управленческий учет, внешняя и внутренняя отчетность;

· определение структуры, штатного расписания и разработка должностных инструкций;

· операционные технологии;

· информационные технологии.

В российской практике можно встретить самые разнообразные варианты распределения полномочий в этой области. Отвечать за управленческий учет могут начальник отдела автоматизации, финансовый директор, главный бухгалтер, директор операционного департамента, административный директор.

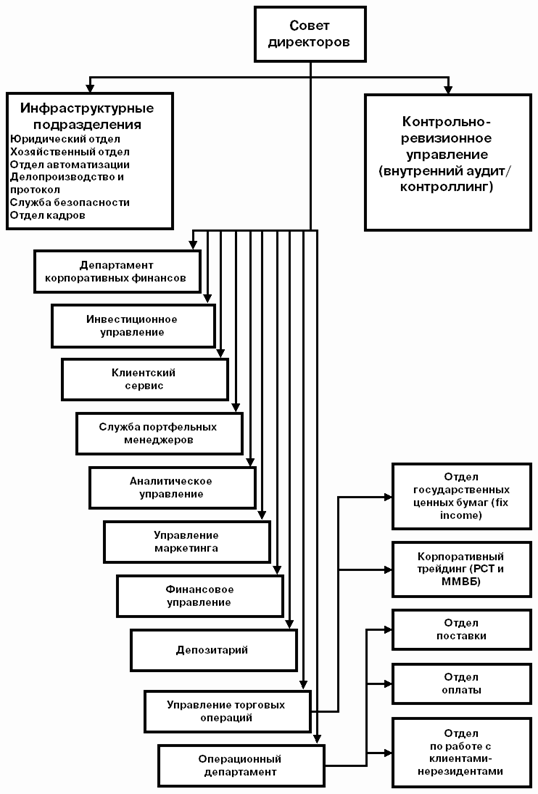

Рассмотрим более подробно функции некоторых структурных подразделений (рис.1).

Департамент корпоративных финансов:

- привлечение финансирования;

- слияния и поглощения;

- консультирование;

- продвижение ценных бумаг клиентов на финансовые рынки.

Инвестиционное управление:

- прямые инвестиции;

- долгосрочные инвестиции;

- аккумулирование крупных пакетов акций по заказу клиентов.

Департамент корпоративных финансов и Инвестиционное управление – это практически независимые от других подразделений центры ответственности.

Рис.1. Примерная организационная структура российского инвестиционного банка

Служба портфельных менеджеров:

- управление портфелями клиентов и собственными;

- моделирование структуры портфелей и инвестиционные декларации;

- технический анализ.

Аналитическое управление:

- исследование рынков и эмитентов;

- подготовка аналитических материалов и выработка рекомендации;

- фундаментальный анализ.

Финансовое управление:

- обеспечение расчетов;

- управление ликвидностью и рисками;

- мониторинг контрагентов.

Операционный департамент:

- исполнение сделок;

- оперативный учет. [7]

Типы Инвестиционных банков.

Инвестиционные банки получили большое развитие в современной кредитной системе. Основная их задача – это мобилизация долгосрочного ссудного капитала и предоставление его заемщикам посредством выпуска и размещения акций, облигаций и других видов заемных обязательств. Каждая крупная фирма, корпорация, как правило, имеет "свой" инвестиционный банк, услугами которого постоянно пользуется. В настоящее время существуют два типа инвестиционных банков. Банки первого типа занимаются исключительно торговлей и размещением ценных бумаг, банки второго типа – долгосрочным кредитованием. Этот тип банка характерен в основном для континентальных стран Западной Европы и развивающихся государств. [2, 300]

Инвестиционные банки первого типа, как правило, выступают в роли учредителей, организаторов эмиссии ценных бумаг, а также гарантов, которые действуют на комиссионных началах или выплачивают заранее установленную сумму независимо от последующего размещения акций и облигаций. Они могут действовать и в качестве агентов, приобретающих определенную часть ценных бумаг, которая не размещена компанией, а также как финансовые консультанты по ценным бумагам и другим аспектам деятельности торговых, промышленных и транспортных корпораций.

Читайте также:

Понятие кредитоспособности заемщика

кредитоспособность заемщик ликвидность платежеспособность В условиях рыночной экономики важным источником заемных средств предприятия является банковский кредит. В настоящее время под влиянием законов, регулирующих рыночные отношения, формируется разветвленная сеть как государственных, так и коммер ...

Рынок ценных бумаг:

структура, сущность, функции

Рынок ценных бумаг (фондовый рынок) – это часть финансового рынка, наряду с рынком ссудного капитала, валютным рынком и рынком золота. На фондовом рынке обращаются специфические финансовые инструменты – ценные бумаги. Ценные бумаги – это документы установленной формы и реквизитов, удостоверяющие им ...

Российская практика распространения бюро кредитных историй

Зарубежные страны уже давно прошли этап внедрения бюро кредитных историй. Например, в США мощный толчок к созданию БКИ дал жестокий кризис 30-х годов прошлого века. В настоящее время объем кредитов в США, выданных простым гражданам, превышает объем кредитов всем фирмам и предприятиям. Российская эк ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация