Анализ ликвидности и платежеспособности ООО «ЗСС»

Оценка ликвидности и платежеспособности ООО «ЗСС» проводится по показателям, наименование и порядок расчета которых представлены в певой главе.

Величина собственных оборотных средств предприятия в рассматриваемом периоде снизилась с 1421317 руб. до 554971 руб.

Доля собственных оборотных средств в активах снизилась с 29,93% до 2,41%. Доля собственных оборотных средств в общей их сумме снизилась с 41,79% до 2,78. Доля запасов в оборотных активах выросла с 18,01% до 9,05%.

Маневренность собственных оборотных средств снизилась с 0,03 в 2007 г. до 0,02 в 2009г., что было связано со снижением величины собственных оборотных средств предприятия.

Таблица 2.4 - Ликвидность и платежеспособность ООО «ЗСС»

|

Показатель |

Годы | ||

|

2007 |

2008 |

2009 | |

|

Величина собственных оборотных средств (функционирующий капитал), руб. |

1421317 |

617136 |

554971 |

|

Маневренность собственных оборотных средств |

0,03 |

0,02 |

0,02 |

|

Коэффициент текущей ликвидности |

1,72 |

1,09 |

1,19 |

|

Коэффициент быстрой ликвидности |

1,41 |

0,53 |

0,94 |

|

Коэффициент абсолютной ликвидности |

0,019 |

0,002 |

0,001 |

|

Доля собственных оборотных средств в активах |

29,93 |

6,38 |

2,41 |

|

Доля собственных оборотных средств в общей их сумме |

41,79 |

8,52 |

2,78 |

|

Доля запасов в оборотных активах |

18,01 |

51,59 |

9,05 |

|

Доля собственных оборотных средств в покрытии запасов |

232,02 |

16,52 |

30,67 |

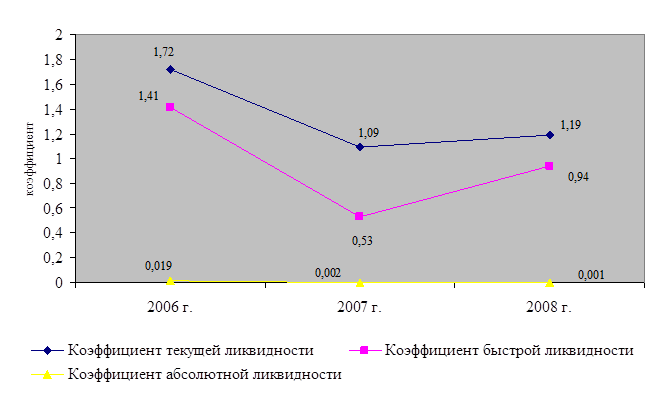

Рисунок 2.4 - Ликвидность и платежеспособность ООО «ЗСС»

Коэффициент текущей ликвидности, который показывает способность предприятия рассчитываться по своим краткосрочным обязательствам, реализовав текущие оборотные активы, составил в 2007г. составил 1,72, а в 2009 г. 1,19. Наблюдается понижательная тенденция по периодам и это негативный момент. Кроме того, данный коэффициент меньше нормативного значения равного «2», что говорит о потенциальных трудностях предприятия с платежами.

Коэффициент быстрой ликвидности показывает способность предприятия рассчитываться по своим краткосрочным обязательствам, используя для этих целей оборотные средства в денежной форме. На исследуемом предприятии каждый рубль краткосрочных обязательств погашался в 2007 г. 1,41 руб., 2009 г. 94 коп. оборотных средств в денежной форме, что ниже норматива, равного «1,0». В динамике данный показатель снижается, т.е. краткосрочные обязательства превышают оборотные средства в денежной форме. Это негативный момент, т.к. это говорит о текущей неплатежеспособности предприятия.

Читайте также:

Государственный надзор за осуществлением страховой деятельности

Под государственным регулированием страховой деятельности понимается система методов воздействия государства на организацию страхового дела в стране и осуществление страхования. Целями государственного регулирования страховой деятельности являются: 1) организация страхового дела в стране в соответс ...

Основные методы и значения финансового анализа.

Следует, однако, отметить, что банки, очевидно, всегда будут соблюдать нормативы достаточности капитала, поскольку невыполнение их связано с соответствующими санкциями со стороны регулирующих органов. Поэтому основной проблемой при планировании капитала банка, или, иначе говоря, определении его цел ...

Проблемы и способы регулирования российского страхового рынка в условиях

мирового финансового кризиса

Рассмотрим проблемы российского страхового рынка. В условиях мирового финансового кризиса перед российской страховой отраслью встают новые цели и задачи. Сегодня трудности развития отечественного страхования многократно усилены экономическим кризисом. Хотя в целом 2008 г. закончился приростом, в тр ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация