Валютный арбитраж

Процентным арбитражем на денежных рынках называется перемещение ресурсов от одной валюты к другой ради улучшения условий кредитования или заимствования.

Фактически процентный арбитраж сводится к выбору страны или валюты с наиболее благоприятной процентной ставкой кредита. В качестве финансовых инструментов при процентном арбитраже могут фигурировать срочные банковские депозиты или государственные облигации. Перемещение ресурсов из одной валюты в другую предполагает наличие валютного риска, и подобные валютные переводы относятся к категории непокрытого процентного арбитража.

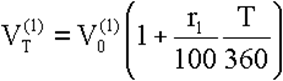

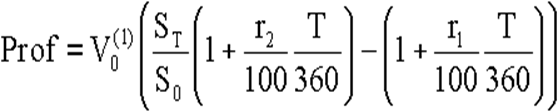

Если валютная спекуляция оказывается оправданной, то риск, связанный с комбинированием процентного арбитража с открытой валютной позицией дает возможность получить дополнительную прибыль, которая усиливает выигрыш, получаемый за счет собственно процентного арбитража. Так, если поместить первую валюту на депозит на срок T, то получим

а если использовать непокрытый процентный арбитраж, то

Здесь St - курс второй валюты относительно первой Vt (1) =St Vt (2) в момент времени t, Vt (1) - текущая стоимость первой валюты, ri, i=1,2 - ставка процента для i-ой валюты. Суммарный выигрыш получается при ST>S0 и r2>r1.

Валютный риск связан со случайными значениями курса ST. Прибыли/убытки, полученные арбитражером по окончании финансовой операции, вычисляются по формуле

Эквивалентным арбитражем называется покупка или продажа комбинаций опционов и наличных позиций, когда между теоретически эквивалентными комбинациями на практике возникает разница цен.

Например, комбинация длинной наличной позиции и опциона продажи создает опцион купли, а комбинация короткой наличной позиции и опциона купли создает опцион продажи. Действительно, при S0=K имеем

S0-ST+ (ST-K) = (K-ST).

Эквивалентный арбитраж обеспечивает соответствие цен опционов и цен наличного базисного актива, а также поддерживает равновесные цены на опционы купли и продажи. При любом t![]() [0,T] должна иметь место формула паритета цен для опционов купли и продажи европейского стиля на один и тот же базисный актив с одинаковой ценой исполнения:

[0,T] должна иметь место формула паритета цен для опционов купли и продажи европейского стиля на один и тот же базисный актив с одинаковой ценой исполнения:

![]()

При нарушении паритета возникает арбитражная ситуация.

Валютные фьючерсные контракты могут арбитражировать против спот-курса и банковских депозитных ставок. Потенциальная прибыль от этого типа арбитража относительно невосприимчива к движениям процентных ставок, но чувствительна к малейшим изменениям валютных курсов.

Арбитраж между краткосрочными процентными фьючерсами и валютными фьючерсами с одинаковыми сроками поставки не требует выхода на рынок наличности, однако сложно подобрать нужное количество контрактов для получения полного покрытия.

Читайте также:

Банковская тайна

Вопросы правового регулирования общественных отношений по поводу использования и распространения информации в целом и отдельных ее видов в частности в последнее время занимают одно из значительных мест в юридической литературе. Среди них, несомненно, много внимания уделяется проблемам правового р ...

Оптимальное распределение кредитных организаций по территории РФ

Банковский бизнес развивается в основном в крупных городах и областных центрах, где существует платежеспособный спрос на банковские услуги, что приводит к постепенному расслоению территории России по объему и качеству банковских услуг. В некоторых районах банковское обслуживание даже возвращается н ...

Лицензирование деятельности страховых организаций

Важнейшей формой государственного контроля за страховой деятельностью является ее лицензирование. Статьей 49 ГК предусмотрено, что отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании специального разрешения (лицензии). Федерал ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация