Понятие и виды расчетных операций банка

Количество разнообразных услуг, оказываемых кредитными организациями, возрастает с появлением трастовых, факторинговых и лизинговых операций. Банковские операции - одна из старых областей предпринимательства в мире, которая отражает функции банков. Некоторые операции носят финансово-кредитный характер, и поэтому их могут выполнять как банки, так и небанковские кредитно-финансовые организации. Являясь предприятиями, регулирующими денежно-кредитные отношения, выполняющими многообразные банковские операции, банки подчинены экономическим законам и законодательству страны пребывания. Банковские операции осуществляются в соответствии с установленным правом или традицией порядком. К банковским операциям относятся: [1, ст. 5]1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;3) открытие и ведение банковских счетов физических и юридических лиц;4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков - корреспондентов, по их банковским счетам;5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;6) купля - продажа иностранной валюты в наличной и безналичной формах;7) привлечение во вклады и размещение драгоценных металлов;8) выдача банковских гарантий.

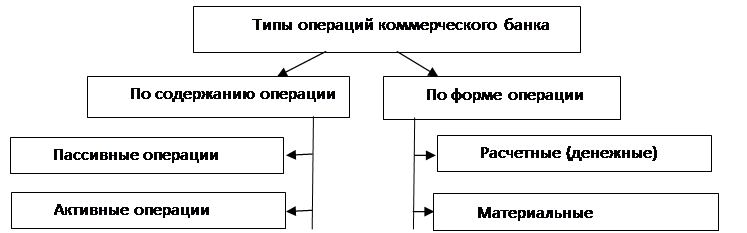

Формой существования активных и пассивных банковских операций являются расчетные операции банка — это операции, связанные с перемещением денег между участниками рынка через банк безотносительно к целям этого перемещения.

Рис. 1. Исходные типы банковских операций [42, с. 55]

Пассивные или активные операции банка не существуют в отрыве от его расчетных операций. И наоборот, расчетные операции делают возможным проведение пассивных и активных операций. Можно сказать: расчетные операции являются «носителем», или «формой существования», пассивных и активных операций банка.

Обычно если имеет место односторонний процесс передачи денег участником рынка банку, то налицо пассивная операция. Если имеет место процесс передачи денег банком другому участнику рынка в виде кредитов или в виде оплаты каких-то рыночных ценностей (активов), то это есть активная операция.

Важно отметить, что и пассивная и активная операция всегда связаны с движением денег и к банку и от банка, т. е. невозможны без расчетных операций. Но в случае пассивной операции движение денег в банк увеличивает его ресурсы и, соответственно, обязательства банка по их возврату, а отток (возврат) денег — уменьшает его денежные ресурсы и в равной мере уменьшает и обязательства банка по их возврату.

В то же время в случае активной операции отток денег из банка уменьшает лишь его денежные ресурсы, но не уменьшает общий размер его обязательств по привлеченным средствам. Соответственно, приток денег в банк по результатам активной операции (например, в случае возврата исходной (номинальной) суммы кредита клиентом) увеличивает его свободные денежные ресурсы, но не изменяет (не увеличивает) его обязательств по привлеченным средствам.

Можно сказать иначе. Пассивные операции в основе своей есть операции, связанные в обычном случае с увеличением обшей величины совокупного капитала банка за счет его привлечения от других участников рынка.

Читайте также:

Национальный банк Республики Беларусь и его правовой статус

Национальный банк является центральным банком Республики Беларусь и действует исключительно в интересах Республики Беларусь. Национальный банк осуществляет свою деятельность в соответствии с Конституцией Республики Беларусь, настоящим Кодексом, законами Республики Беларусь, нормативными правовыми а ...

Предложения и перспективы развития форм

кредитования физических лиц

Тенденции развития потребительского кредитования физических лиц в наше время свидетельствуют о том, что предложений по кредитам становится все больше, и они становятся либо более доступными, либо менее доступными. По соотношению розничных кредитов к ВВП Россия отстает от многих стран, поэтому потен ...

Предоставление кредитной организацией государственным органам сведений,

состовляющих банковскую тайну

Согласно п. 2 ст. 857 ПС РФ сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренных законом. Статья 26 З ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация