Анализ показателей управления финансовой деятельностью BC «Moldova Agroindbank» S.A.

Источник: Составлено автором на основе отчетности BC «Moldova Agroindbank» S.A.

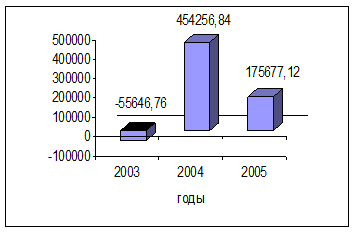

Анализируя общие показатели финансовой деятельности банка BC «Moldova Agroindbank» S.A. представленные в таблице 5 можно сделать следующие выводы банк не получило прибыли, убытки составили – 55646,76, в 2009 году чистая прибыль возросла в основном за счет увеличения чистого комиссионного дохода, увеличения процентного дохода на 430916,89.

Динамику прибыли банка за анализируемый период наглядно отражает диаграмма 1. В условиях рыночных отношений целью деятельности BC «Moldova Agroindbank» S.A. является получение доходов от предоставляемых услуг.

Доходы банка – это увеличение экономической выгоды в сумме хозяйственных операций, кроме операций по реализации дополнительного количества акций банка, которые приводят к увеличению суммы активов банковского учреждения без соответственного увеличения суммы его обязательств и уменьшению суммы обязательств банковского учреждения без соответствующего уменьшения суммы его активов.

Диаграмма 1 Динамика прибыли

BC

«

Moldova

Agroindbank

»

S

.

A

. за период 2003 – 2005 г.

Источник: Составлено автором на основе отчетности BC «Moldova Agroindbank» S.A.

Из приведенных данных видно, что доходы BC «Moldova Agroindbank» S.A. от основных операций в 2004 г. возросли на 43091,89 тыс. лей. или 11,81%, а в 2005 году возросли на 210156,05 тыс.лей или на 21,66%.

Основная часть доходов банком получена от процентных операций 75,45% в 2005 году, 53,79% в 2004 году и 41,98% в 2003 году.

Наблюдается снижение доходов от непроцентных операций на 21,73% в 2004 году и на 2,08% в 2005 году

Общая сумма процентных доходов возросла. На величину процентных доходов банка влияют два фактора: изменение суммы предоставленных кредитов и уровня процентной ставки по ним. Количественное влияние этих факторов на изменение величины дохода определяют, используя прием абсолютных разниц.

Таблица 6 Анализ структуры процентных доходов

BC

«

Moldova

Agroindbank

»

S

.

A

.

2009 г

.

|

Наименование показателей |

2009 г . |

2008 г . |

|

Процентные доходы , нетто |

56692652 |

333676466 |

|

Минус: отчисления на скидки на потери по активам относящихся к процентным |

22376630 |

60916389 |

|

Процентый доход, нетто, после отчисления на скидки на потери по активам |

34316023 |

272760077 |

|

Доходы, не относящиеся к процентным |

Х |

Х |

|

Доходы (Убытки) по Ценным Бумагам, купленные для продажи |

1521771 |

18523389 |

|

Доходы (Убытки) по Инвестиционным Ценным Бумагам |

0 |

0 |

|

Прочие процентные доходы | ||

|

Доходы (Убытки) по операциями с иностранной валютой |

32046562 |

162958771 |

|

Комиссионные доходы |

25261450 |

125608474 |

|

Прочие Доходы, не относящиеся к процентным |

5946996 |

34720605 |

|

Всего Доходы, не относящиеся к процентным |

64776779 |

341811239 |

|

Расходы, не относящиеся к процентым |

Х |

Х |

|

Расходы на оплату труда |

20369194 |

84451759 |

|

Премиальные |

38700 |

16461879 |

|

Отчисления на резервы на потери по условным обязательствам |

-380000 |

1408580 |

|

Всего Расходы, не относящиеся к процентным |

68952662 |

333334549 |

|

Доход (Убыток), нетто, подоходного налога и до чрезвычайных статей |

30140140 |

281236767 |

Читайте также:

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация